Lợi ích của quản lý hàng tồn kho

Với sự phát triển bùng nổ của TMĐT, mô hình bán hàng đa kênh đang là xu thế chung của các doanh nghiệp hiện tại. Tuy nhiên đây cũng là thách thức đối với các doanh nghiệp trong thời đại bán hàng đa kênh là làm thế nào đồng bộ và cập nhật tồn kho chính xác, trong khi sản phẩm được bán ở nhiều kênh khác nhau. Trong thời điểm này, quản lý hàng tồn kho hiệu quả chính là một trong những nhân tố quan trọng làm nên thành công của bất cứ doanh nghiệp nào. Dưới đây là những lợi ích của việc quản lý tồn kho hiệu quả mang lại cho doanh nghiệp:

1. Cân bằng lượng hàng hóa cần thiết trong kho:

Khi bạn biết chính xác tốt số lượng hàng tồn trong kho của mình, bạn sẽ biết chính xác lượng hàng mà bạn cần, tránh việc để lượng hàng bị thừa hoặc thiếu so với nhu cầu thực tế.

2. Tối ưu quay vòng hàng hóa trong kho:

Quản lý tốt hàng hóa trong kho về thời gian lưu kho, hạn sử dụng của các sản phẩm trong kho sẽ giúp bạn điều chỉnh chiến lược bán hàng đúng lúc giúp đẩy nhanh việc quay vòng hàng hóa, hạn chế việc hàng bị tồn trong kho quá lâu dẫn đến hết hạn hoặc hư hỏng gây thất thoát tài sản.

3. Giữ chân khách hàng:

Sẽ không có một khách hàng nào muốn quay lại một cửa hàng mà những mặt hàng họ muốn mua hay “cháy hàng” cả. Đó là lí do tại sao việc quản lý tốt hàng tồn kho để có kế hoạch dự trữ hàng hợp lý sẽ giúp bạn giữ chân khách hàng của mình.

4. Giúp định hướng kinh doanh chính xác:

Lưu giữ cẩn thận lịch sử tồn kho qua các năm sẽ giúp bạn dễ dàng dự đoán được nhu cầu của khách hàng, giữ lượng hàng tồn kho vừa đủ và phù hợp với từng giai đoạn.

5. Tăng hiệu quả sử dụng vốn:

Việc nắm được số lượng hàng hóa tồn kho theo tuần, ngày, giờ, sẽ giúp người quản lý dễ dàng định hướng cho việc nhập hàng hóa kịp thời, thông qua đó có kế hoạch sử dụng dòng vốn hợp lý hơn.

–> Xem thêm: Đâu là chiến lược quản lý hàng tồn kho tốt nhất: FIFO, FEFO hay LIFO?

Cách quản lý, dự báo hàng tồn kho phổ biến

Có nhiều phương pháp quản lí tồn kho hiệu quả, trong đó phổ biến và được sử dụng nhiều nhất là phân tích ABC và XYZ.

Phương pháp quản lí tồn kho bằng phân tích ABC và XYZ được thiết kế để xem xét và điều chỉnh từng mặt hàng có mã sản phẩm khác nhau, được gọi là mã lưu trữ hàng hóa (Stock-keeping units – SKUs).

Phương pháp phân tích ABC: Xác định giá trị hàng hóa

Phương pháp phân tích tồn kho ABC xác định mức độ quan trọng của hàng hóa và quy định từng cấp độ quan trọng khác nhau, từ A đến C. Hầu hết công ty đều có nhiều chủng loại hàng tồn khác nhau, để quản lí tồn kho hiệu quả cần định mức giá trị mỗi mặt hàng. Phương pháp ABC giúp doanh nghiệp dễ dàng phân loại hàng hóa theo giá trị và hiệu quả kinh doanh, nhờ đó xây dựng phương pháp dự báo, chuẩn bị và kiểm soát tồn kho cho từng nhóm mặt hàng khác nhau.

Nguồn gốc của phương pháp này là định luật Pareto: 80% kết quả đến từ 20% nguyên nhân. Điều này có nghĩa rằng, chỉ 20% hàng hóa mang lại 80% hiệu quả kinh doanh. Nói một cách dễ hiểu, nếu kiểm soát hiệu quả nhóm 20% hàng hóa này sẽ điều khiển được 80% toàn hệ thống hàng hóa.

Theo đó, hàng hóa dựa trên giá trị sẽ chia làm 3 loại:

- Loại A: mặt hàng có giá trị cao hoặc đóng góp lớn vào doanh thu, chiếm từ 70-80% doanh thu và số lượng nhỏ, chiếm khoảng 10% tổng sản lượng hàng hóa. Nhóm hàng A bao gồm các đặc điểm: tính sàng lọc cao, bán chạy nên cần nhập hàng liên tục.

- Loại B: mặt hàng có giá trị trung bình, đem lại 15 – 20% doanh thu cho doanh nghiệp.

- Loại C: mặt hàng giá trị thấp hoặc mức đóng thấp vào doanh thu, chiếm khoảng 5-10% và số lượng lớn, chiếm từ 40% tổng sản lượng hàng hóa.

Ứng dụng phân tích ABC trong quản lí tồn kho như thế nào?

Phân tích ABC giúp doanh nghiệp phân bổ nguồn vốn hợp lý. Đồng thời, các biện pháp quản lí tồn kho phải tương thích với từng nhóm hàng để mang lại hiệu quả tốt nhất.

Nguồn vốn để mua A nhiều hơn so với nhóm C, đẩy mạnh đầu tư vào A bằng các hoạt động như sales, marketing để giá trị lợi nhuận tối ưu nhất. Ưu tiên bố trí, sắp xếp và kiểm tra A thường xuyên nhằm đảm bảo tính khả thi của nguồn cung ứng A.

Thường xuyên thiết lập những dự báo về A theo phương diện nhu cầu, mức giá, sản lượng,…để đáp ứng cho thị trường và đảm bảo hiệu quả kinh doanh.

Như vậy, phân tích ABC giúp xác định giá trị từng mặt hàng, do đó phân bổ hợp lý các nguồn lực nhằm tối đa hóa lợi nhuận và tối thiểu hóa rủi ro đến từ hàng tồn kho.

–> Có thể bạn quan tâm: Bán hàng đa kênh Omni Channel: Quản lí tồn kho không còn là vấn đề nan giải

Phương pháp phân tích XYZ: đánh giá sự ổn định của doanh số

Song song với phân tích ABC, kỹ thuật XYZ được sử dụng để nhận định mức độ ổn định của hàng hóa, cụ thể là nhu cầu của khách hàng hoặc doanh số bán ra. Mỗi mặt hàng đều có một hệ số biến thiên trên doanh số, có nghĩa là mức độ sai lệch trung bình của doanh số với chỉ tiêu bán hàng. Để làm điều này, đối với mỗi một mặt hàng có tính ra một hệ số biến thiên, từ đó cho thấy mức độ sai lệch trung bình (tính theo phần trăm) với chỉ tiêu bán hàng của từng kỳ (có thể so theo tuần, tháng, năm tùy tiêu chí của doanh nghiệp) so với chỉ tiêu bán hàng trung bình của chính mặt hàng đó. Nếu như hệ số mà bằng 0 thì có nghĩa là hàng tuần (hoặc hàng tháng, tùy thuộc vào việc lựa chọn kỳ phân tích) chỉ tiêu bán hàng là như nhau. Hệ số này càng lớn thì chỉ tiêu bán hàng của mặt hàng này càng không ổn định.

Theo đó, phân tích XYZ trong quản lí tồn kho được phân loại như sau:

- X có mức độ ổn định nhu cầu cao, doanh số biến thiên thấp (dưới 15%) hoặc hiếm khi xảy ra. Vì vậy, doanh nghiệp có thể thực hiện kế hoạch mua hàng đúng số lượng hoặc chênh lệch không quá lớn so với chỉ tiêu mua hàng trong kỳ trước để tránh thừa hàng trong kho.

- Y là hàng hóa mức độ ổn định trung bình, theo mùa vụ nên doanh số biến thiên trung bình (hệ số biến thiên từ 15-50%). Do đó, doanh nghiệp cần phải cân nhắc số lượng trước khi mua hàng.

- Z là hàng hóa không thể dự báo, có hệ số biến thiên trên 50% nên doanh nghiệp cần xem xét thật kỹ trước khi ra các quyết định liên quan.

Sự kết hợp của phân tích ABC và XYZ trong quản lí tồn kho

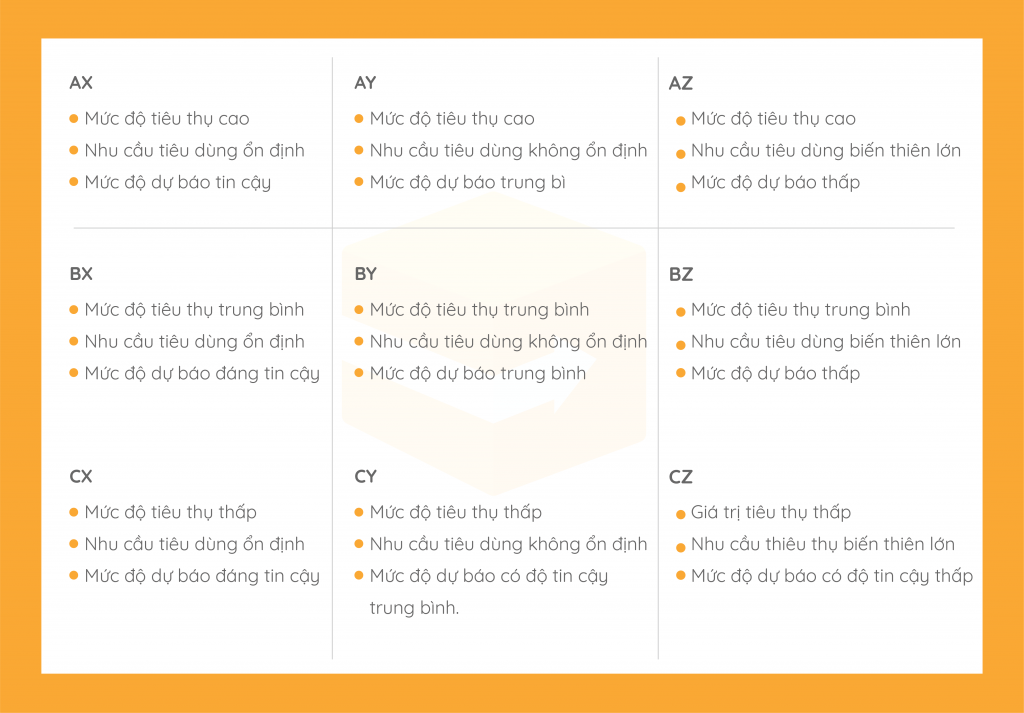

Nhằm quản lí tồn kho và thiết lập các dự báo chính xác và hiệu quả hơn, doanh nghiệp nên sử dụng kết hợp 2 phương pháp phân tích tồn kho ABC và XYZ. Theo đó, khi kết hợp giữa 2 phương pháp, ta hình thành được bảng sau:

Dựa trên nhóm bảng này, ta có thể rút ra được nhóm hàng A và B thể hiện sự ổn định trong vòng quay vốn của doanh nghiệp. Vì vậy, nhóm hàng này cần được ưu tiên lưu kho và sẵn sàng xuất kho nếu có giao dịch phát sinh.

- Nhóm AX và BX có sự ổn định nhu cầu và mang lại giá trị lớn cho doanh nghiệp, do đó nhóm này phải được lưu trữ đủ hoặc thừa không quá nhiều so với kỳ trước. Hai nhóm hàng này có thể mang lại tiềm năng hiệu quả kinh doanh.

Nhóm AY và BY tuy đảm bảo vòng quay vốn nhanh nhưng khó quản lí tồn kho. Vì vậy, doanh nghiệp phải luôn có kế hoạch dự phòng hàng hóa trong trường hợp nhu cầu bùng nổ bất chợt. - Nhóm AZ và BZ có tiềm năng hiệu quả kinh doanh cao nhưng lại khó dự báo. Doanh nghiệp bắt buộc phải kiểm soát tốt để tồn kho không mất cân đối với nhu cầu thị trường.

Ngược lại, nhóm hàng C không mang lại giá trị doanh số lớn cho công ty. Do vậy, doanh nghiệp cần xem xét để hạn chế rủi ro từ nhóm hàng này.

- Nhóm CX: doanh nghiệp có thể giảm bớt lượng hàng nhập vào với số lượng đồng đều qua các kỳ.

- Nhóm CY: cần cân nhắc để mức tồn kho an toàn, phù hợp với tài chính của doanh nghiệp.

- Nhóm CZ: Nên quan sát thêm và cân nhắc loại bỏ để hạn chế rủi ro dư thừa hàng gây giảm lợi nhuận.

Sự kết hợp của hai phương pháp phân tích ABC và XYZ giúp doanh nghiệp nâng cao hiệu quả quản lí và dự báo hàng tồn kho. Đồng thời, dựa vào đó, doanh nghiệp có thể chủ động được chiến lược bán hàng và chủ động nguồn cung ứng nhờ những dự báo tồn kho trong ngắn hạn này.

Boxme là mạng lưới dịch vụ hậu cần hỗ trợ thương mại điện tử hàng đầu Đông Nam Á, giúp người dùng triển khai các chiến dịch bán hàng online xuyên biên giới theo cách dễ dàng và tiết kiệm chi phí nhất.