Ngành công nghiệp bán lẻ tại Trung Đông và Bắc Phi (Middle East and North Africa – MENA) đang trên đà thay đổi quan trọng. Thương mại điện tử đang trở thành hiện thực, thay đổi thói quen mua hàng của người tiêu dùng, hình thành những trải nghiệm khách hàng mới, phá vỡ những mô hình kinh doanh và tạo cơ hội tăng trưởng cho các nhà bán lẻ lớn, nhỏ cũng như thế hệ của những người mới trong cuộc chơi thương mại điện tử.

Để hiểu rõ hơn về thương mại điện tử trong khu vực, Google và Bain & Company đã khởi xướng nghiên cứu này với mục đích hỗ trợ các nhà đầu tư, doanh nghiệp, nhà bán lẻ và các bên liên quan đến hệ sinh thái khác trong việc ra quyết định và được Boxme Global tổng hợp lại trong bài viết. Nghiên cứu đánh giá các động lực thị trường thương mại điện tử hiện nay (trên cả hai phía cung và cầu) tại MENA để thông báo triển vọng tương lai cho ngành công nghiệp này trong khi thử nghiệm trong việc xây dựng các mô hình thương mại điện tử ở các thị trường khác.

Thương mại điện tử là động lực để tăng trưởng phương thức bán lẻ trên toàn cầu

Năm 2017, ngành thương mại điện tử đã dẫn đầu khi vượt qua 10% tổng doanh số bán lẻ trên toàn cầu. Ngày nay, thương mại điện tử là một thị trường có giá trị 2,2 nghìn tỷ đô la và nó đang mở rộng với tốc độ tăng trưởng hàng năm là 24%, nhanh gấp bốn lần so với toàn ngành bán lẻ trên thế giới. Thương mại điện tử đang trở thành động lực tăng trưởng quan trọng cho bán lẻ khi đóng góp 7% trong năm 2012 và 39% vào năm 2017 và con số này được hy vọng sẽ vượt qua 50% vào năm 2020.

MENA đang bước vào giai đoạn ba của việc áp dụng kỹ thuật số

Việc áp dụng kỹ thuật số tại MENA đã không đi theo con đường thường thấy ở các thị trường khác. Khi người tiêu dùng hoạt động trên các nền tảng trực tuyến, các doanh nghiệp thường theo đó mà phát triển dần dần hệ sinh thái kỹ thuật số trong các lĩnh vực như truyền thông và thương mại điện tử. Trải nghiệm của những người tại MENA đã khác.

Đặc biệt là trong Hội đồng Hợp tác vùng Vịnh (GCC) diễn ra vào khoảng giữa những năm 2000, việc áp dụng Internet đại chúng ở MENA, chủ yếu là điện thoại thông minh và phương tiện truyền thông xã hội, được củng cố bằng việc gia tăng tốc độ đường truyền Internet tại khu vực. Chúng tôi gọi đây là “giai đoạn tiêu dùng kỹ thuật số”. Các doanh nghiệp đã chậm chân trong việc gia nhập cuộc chơi kỹ thuật số. Cuối cùng chúng tôi đã bắt đầu thấy kỹ thuật số đóng vai trò trung tâm hơn trong chiến lược kinh doanh sau năm 2010, đi đầu là phương tiện truyền thông. Và sự thay đổi đã diễn ra vô cùng ấn tượng. Trong vòng 5 năm, thị phần của phương tiện truyền thông kỹ thuật số đã tăng từ dưới 10% vào năm 2012 lên đến hơn 30% vào năm 2017. Chúng tôi gọi đây là giai đoạn truyền thông kỹ thuật số.

Tháng 3/2017, Amazon đã ra thông báo mua lại Souq, công ty thương mại điện tử hàng đầu MENA với giá 580 triệu Đô la Mỹ. Cuối năm 2017, Chủ tịch của Emaar Properties, Mohamed Alabbar đã cho ra mắt liên doanh thương mại điện tử mới, với khoản hỗ trợ 1 tỷ USD được tài trợ bởi Quỹ đầu tư công của Ả Rập Saudi. Điều này đánh dấu sự khởi đầu của một giai đoạn kỹ thuật số mới trong MENA – “thời kỳ thương mại điện tử”.

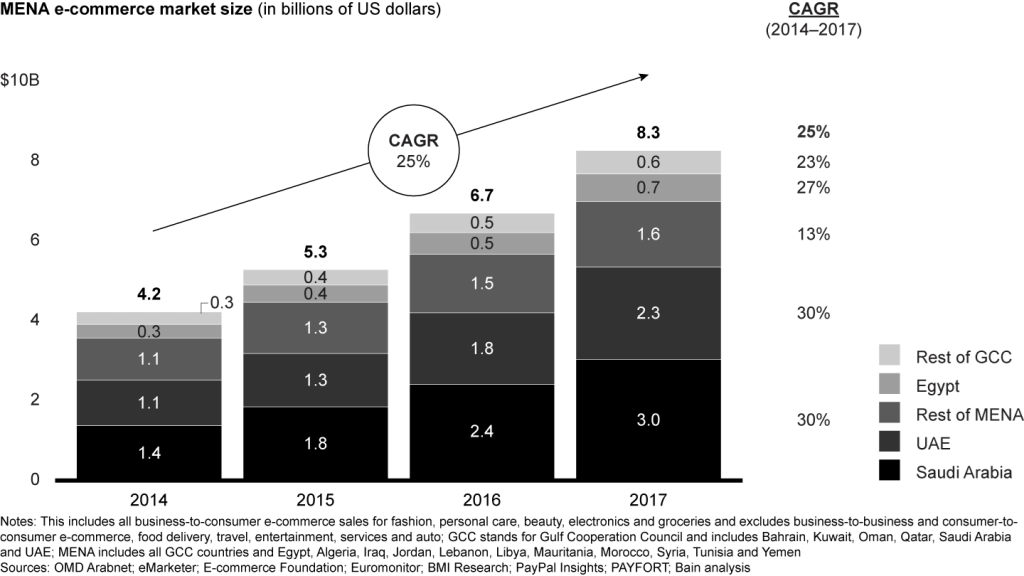

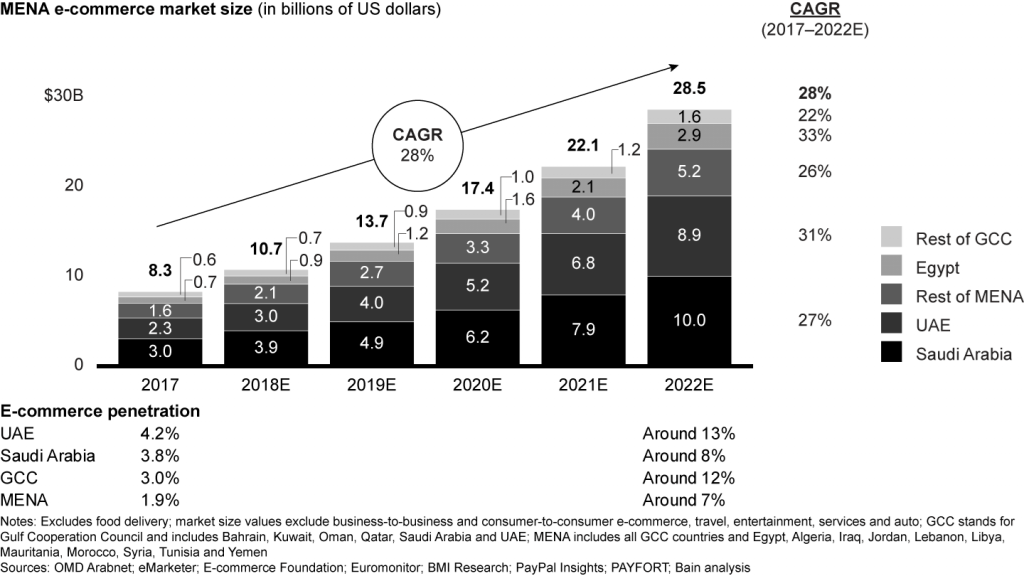

Thị trường thương mại điện tử MENA trị giá 8,3 tỷ USD với khả năng tăng trưởng đáng kể

Năm 2017, thị trường thương mại điện tử MENA đạt 8,3 tỷ USD. Với tốc độ tăng trưởng trung bình hàng năm là 25%, thương mại điện tử trong khu vực đã có dấu hiệu tăng trưởng hơn so với mức tăng trưởng trung bình toàn cầu. GCC và Ai Cập chiếm 80% thị trường thương mại điện tử và tốc độ tăng trưởng lên đến 30% hàng năm, nhanh hơn gấp đôi so với những khu vực khác trong MENA (xem Hình 1).

Hình 1:

Thương mại điện tử ở Trung Đông và Bắc Phi (MENA) trị giá 8,3 tỷ đô la, tăng 25% mỗi năm kể từ 2014

Ghi chú: Thống kê bao gồm các hoạt động thương mại điện tử B2C (Business to Consumer – Doanh nghiệp tới Khách hàng) về các lĩnh vực như thời trang, chăm sóc cá nhân, làm đẹp, điện tử và hàng gia dụng, không bao gồm các hoạt động B2B (Business to Business), C2C (Consumer to Consumer), giao đồ ăn, du lịch, giải trí, dịch vụ và các hoạt động tự phục vụ; GCC là viết tắt của Hội đồng hợp tác vùng vịnh và gồm các nước Bahrain, Kuwait, Oman, Qatar, Saudi Arabia và UAE; MENA bao gồm các nước trong khối GCC và Ai Cập, Algeria, Iraq, Jordan, Lebanon, Libya, Mauritania, Morocco, Syria, Tunisia và Yemen.

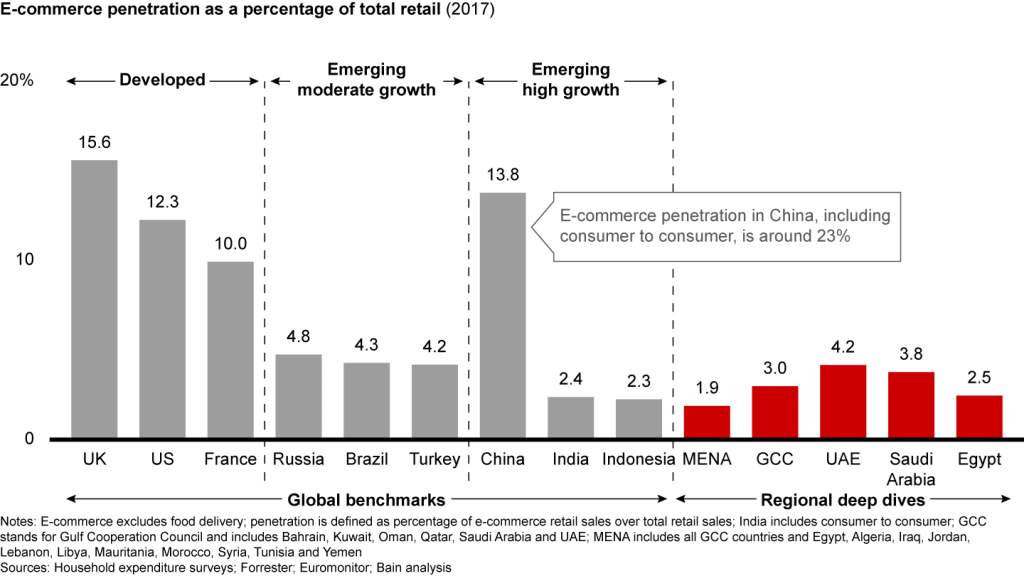

Trên thế giới, việc phát triển thương mại điện tử đi theo những chiều hướng khác nhau theo từng quốc gia, khu vực. Tại Trung Quốc và các thị trường phương Tây tiên tiến nhất như Anh, Mỹ, Pháp và Đức, tỷ lệ thâm nhập vào thương mại điện tử của tổng doanh số bán lẻ đã vượt mức 10%, riêng nước Anh đạt 16%. Ngược lại, sự thâm nhập thương mại điện tử của tổng doanh số bán lẻ ở một số thị trường khác như Brazil, Thổ Nhĩ Kỳ và Ấn Độ vẫn còn dưới mức 5%.

Trong MENA, sự thâm nhập thương mại điện tử của tổng doanh số bán lẻ trung bình đạt 1,9% vào năm 2017, với GCC là 3%. UAE (Các Tiểu vương quốc Ả Rập Thống nhất) là thị trường thương mại điện tử tiên tiến nhất trong khu vực, với tỷ lệ thâm nhập là 4,2%, tương tự như Thổ Nhĩ Kỳ và Brazil. Ả Rập Saudi (KSA) ở mức 3,8% theo sát UAE. Ở mức 2,5%, tỷ lệ thâm nhập thương mại điện tử của Ai Cập trong tổng doanh số bán lẻ tương đương với Ấn Độ và Indonesia (xem Hình 2).

Hình 2:

Sự thâm nhập thương mại điện tử ở Trung Đông và Bắc Phi (MENA) vẫn còn rất thấp so với các khu vực khác, song có nhiều cơ hội để phát triển

Với bối cảnh toàn cầu, thị trường thương mại điện tử MENA có cơ hội phát triển đáng kể trong vài năm tới. Liệu các quốc gia ở MENA đã sẵn sàng để nắm bắt cơ hội ở phía trước?

Người tiêu dùng ở MENA đã sẵn sàng cho thương mại điện tử

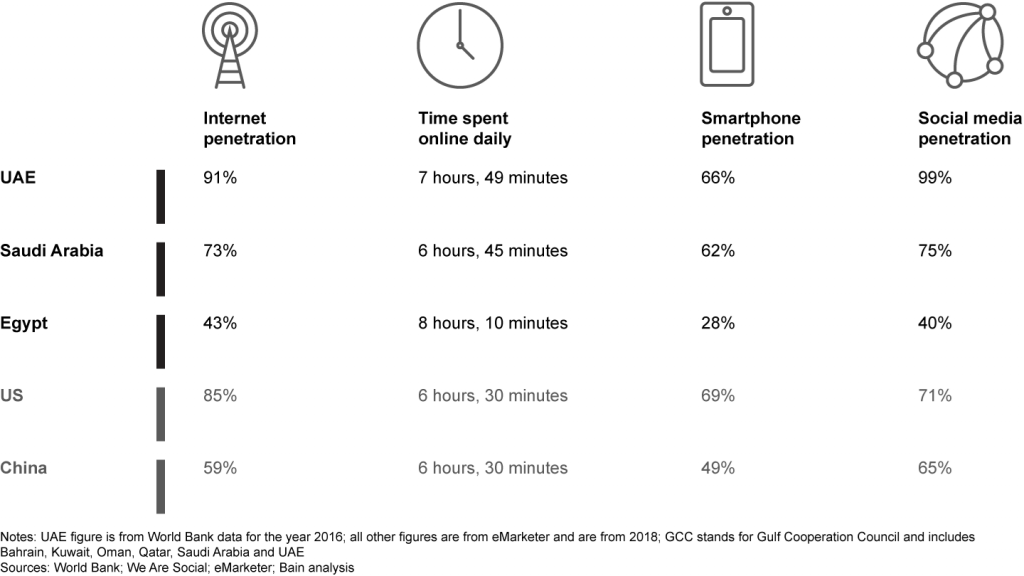

Người tiêu dùng MENA, đặc biệt là người tiêu dùng ở GCC, là những người có hiểu biết nhất về kết nối và kỹ thuật số trên thế giới. UAE và KSA là những nơi có lượng người truy cập Internet, điện thoại thông minh và phương tiện truyền thông xã hội cao nhất trên toàn cầu, trong khi Ai Cập là quốc gia có mức độ dành thời gian trực tuyến cao nhất (xem Hình 3).

Hình 3:

So với các thị trường có thương mại điện tử phát triển hơn, khu vực GCC đi đầu về các số liệu như Internet, điện thoại thông minh và phương tiện truyền thông xã hội

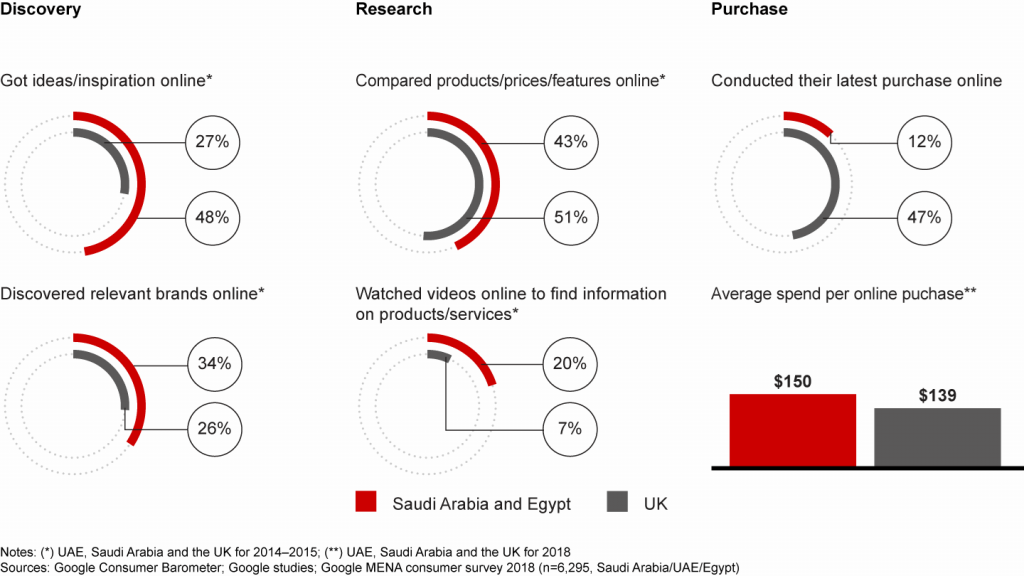

Internet đóng một vai trò quan trọng trong việc trải nghiệm mua sắm của người tiêu dùng trong việc tìm kiếm, nghiên cứu và mua hàng thực tế. Bất kể khi họ mua sắm trực tuyến hay tại cửa hàng, người tiêu dùng trong khu vực đều bị ảnh hưởng nặng nề bởi các hoạt động trực tuyến của mình (xem Hình 4).

Hình 4:

Khách hàng ở Trung Đông và Bắc Phi là những người am hiểu về kỹ thuật số, với đa số các giao dịch mua sắm của họ đều qua trực tuyến, bất kể mua hàng ở đâu

Internet đóng một vai trò quan trọng trong quá trình tự khám phá cho cả người mua trực tuyến và mua tại cửa hàng, với 48% người tiêu dùng UAE và KSA có được ý tưởng và nguồn cảm hứng mua sắm online. Con số này gần gấp đôi so với những gì chúng ta nhìn thấy ở Anh.

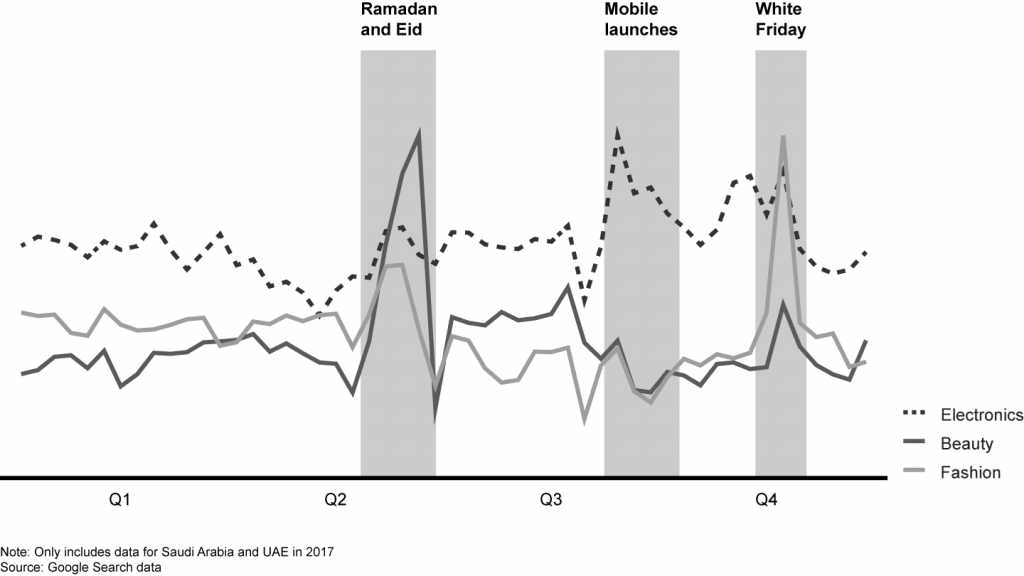

Trong quá trình nghiên cứu, vai trò của các động cơ tìm kiếm chính là công cụ. Gần 56% người tiêu dùng ở UAE, KSA và Ai Cập bắt đầu mua sắm online bằng cách sử dụng các công cụ tìm kiếm thay vì thông qua trang web của nhà bán lẻ. Họ liên tục tìm kiếm các sản phẩm và quan tâm hơn đến những gợi ý online, với những đợt cao điểm nhất là các sự kiện mua sắm chính theo mùa (xem Hình 5). So với những thị trường khác, người mua sắm trong khu vực cởi mở hơn với sự lựa chọn khi nghiên cứu trực tuyến. Họ có xu hướng tìm kiếm chung chung và ít thương hiệu hơn khi tiến hành truy vấn. Ví dụ: 43% truy vấn Google Tìm kiếm trong phân khúc may mặc ở UAE và KSA là chung chung và không liên quan đến các thương hiệu, trong khi con số này ở Anh là 32%.

Hình 5

Các truy vấn liên quan đến mua sắm trên Google Tìm kiếm có tính thời vụ cao, đặc biệt tập trung vào tháng Ramadan và các lễ hội khuyến mãi lớn như White Friday

Vai trò của video trong việc mua sắm của người tiêu dùng trong khu vực rất quan trọng, phản ánh sự nổi bật tổng quan của video online trong đời sống số của người dùng Internet tại MENA. Ở khu vực UAE và KSA, 20% người tiêu dùng xem video online khi nghiên cứu về sản phẩm và dịch vụ, con số này chỉ dừng ở mức 7% ở Anh. Dựa trên nghiên cứu được thực hiện đối đối với phụ nữ trong khu vực KSA, thông qua YouTube, 50% người mua hàng đã biết đến những thương hiệu mới và 70% người mua hàng theo dõi các thương hiệu mà họ quan tâm trên YouTube. Do đó, sẽ có 1 trong 2 khách hàng sẽ đến cửa hàng bán lẻ offline hoặc kênh thương mại điện tử sau khi họ xem video YouTube.

Người tiêu dùng trong khu vực luôn ưu tiên cho việc dùng điện thoại di động, họ lựa chọn smartphone cho việc tìm kiếm và mua sắm online. Tại UAE và KSA, tỷ lệ sử dụng điện thoại di động trong việc truy vấn tìm kiếm liên quan đến mua sắm đã đạt 70%. Phần lớn người mua sắm (55%) ở UAE, KSA và Ai Cập thích sử dụng điện thoại thông minh để mua sắm trực tuyến.

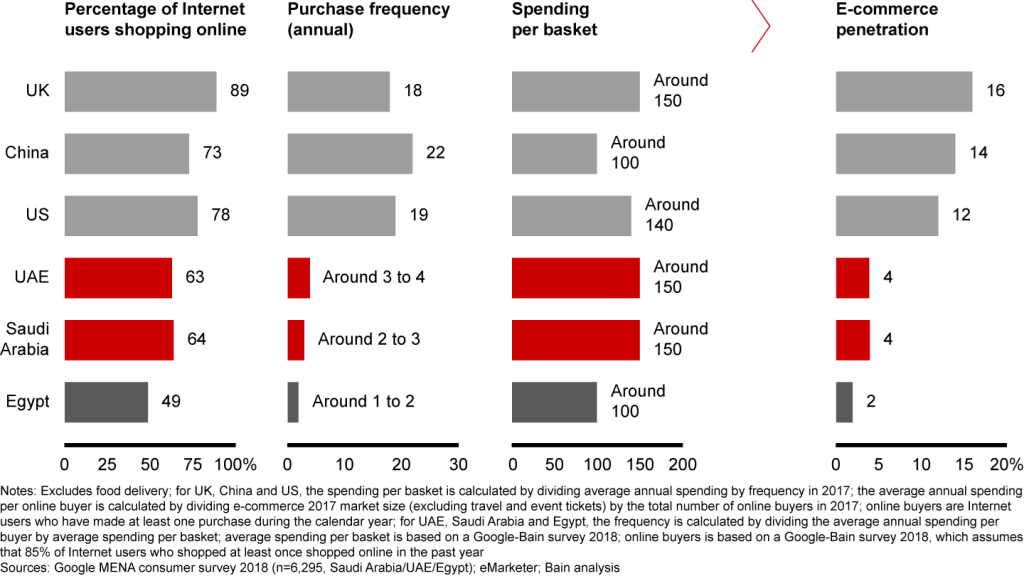

Mua sắm online là một phần mở rộng tất yếu của thói quen người tiêu dùng của những người ở MENA. Hơn 60% người tiêu dùng ở khu vực UAE và KSA cùng với 43% ở Ai Cập đã có ít nhất một lần giao dịch thành công khi mua sắm online. Điều này chứng minh hoạt động trực tuyến tại đây không thua kém các thị trường thương mại điện tử phát triển hơn như Mỹ và Anh, nơi mà thị phần thương mại điện tử trong tổng doanh số bán lẻ gấp ba đến bốn lần so với MENA. Hơn thế nữa, người mua hàng trực tuyến ở UAE và KSA bỏ số tiền không hề nhỏ khi mua sắm trực tuyến khi giá trị trung bình mỗi đơn hàng của họ khoảng 150 Đô la, thậm chí là nhiều hơn so với các đối tác của họ ở Mỹ và Anh mỗi khi mua sắm online.

Tuy nhiên, người tiêu dùng MENA vẫn chưa thực sự việc mua sắm trực tuyến vào thói quen mua sắm của họ. Họ có xu hướng mua hàng trực tuyến ít hơn khi mua hàng ngay tại cửa hàng. Trong khi người tiêu dùng ở Mỹ thực hiện trung bình 19 lần mua hàng trực tuyến mỗi năm, thì người tiêu dùng ở MENA chỉ thực hiện việc này từ 2 đến 4 lần mỗi năm. Tỷ lệ người mua hàng thực hiện thao tác cuối khi mua hàng online là chỉ 12% ở UAE và KSA, quá thấp so với 47% ở Anh là một ví dụ khác về tần suất mua hàng thấp của người tiêu dùng trong khu vực (xem Hình 6).

Hình 6:

Người mua hàng ở UAE, Ả Rập Saudi và Ai Cập chi tiêu nhiều cho mỗi lần mua hàng như người mua hàng ở Anh, Mỹ và Trung Quốc, nhưng tần suất mua ít hơn

Có nhiều nguyên nhân khiến người tiêu dùng rời khỏi các giao dịch trực tuyến. Hạn chế trong việc lựa chọn sản phẩm, thời gian giao hàng và dịch vụ không nhất quán với cam kết đã làm trì hoãn việc tiếp cận thương mại điện tử trong khu vực. Tuy nhiên, những phát triển gần đây đang báo hiệu một sự thay đổi trong quỹ đạo và bước khởi đầu của một chương mới trong thương mại điện tử ở MENA.

Sự lựa chọn sản phẩm trực tuyến đang bắt kịp

Việc tiếp cận các sản phẩm còn gặp nhiều hạn chế là một trong những thách thức chính cản trở sự phát triển của thương mại điện tử ở MENA. Nền tảng thương mại điện tử lớn nhất khu vực Souq cung cấp khoảng 8.4 triệu sản phẩm, ít hơn nhiều so với 550 triệu sản phẩm được Amazon cung cấp ở Mỹ. Trong khi bốn danh mục thương mại điện tử hàng đầu chiếm một nửa thị trường Mỹ thì các danh mục mua sắm tương tự này chiếm 80% thị trường tại khu vực MENA.

Mô hình doanh nghiệp vừa và nhỏ (SME) là xương sống của việc mở rộng các danh mục sản phẩm ở hầu hết các thị trường trên thế giới. Tại Mỹ, một nửa số mặt hàng được mua trên Amazon đến từ hơn một triệu doanh nghiệp vừa và nhỏ. Tại Trung Quốc, Alibaba đã tìm cách thúc đẩy và ghi danh các doanh nghiệp vừa và nhỏ vào thị trường của mình, mang đến cho người tiêu dùng nhiều lựa chọn khi mua sắm trực tuyến. Đây không phải là trường hợp diễn ra ở MENA. Các doanh nghiệp vừa và nhỏ chiếm khoảng 90% nhưng chỉ đóng góp 15% đến 30% GDP của MENA, đối lập với tỷ lệ 50% thường thấy ở các thị trường phát triển.

Các nhóm ngành lớn, đặc biệt là trong các danh mục cốt lõi như thời trang và điện tử, trong lịch sử đã thống trị ngành bán lẻ ở MENA. Hầu hết các nhóm này đều chậm chân trong việc đưa ra nhiều sự lựa chọn hơn cho những cửa hàng online lâu đời. Người ta ước tính rằng có gần 20% các thương hiệu thời trang hàng đầu thế giới có mặt tại MENA sở hữu các nền tảng thương mại điện tử tại địa phương, cung cấp dịch vụ giao hàng cho người tiêu dùng trong khu vực.

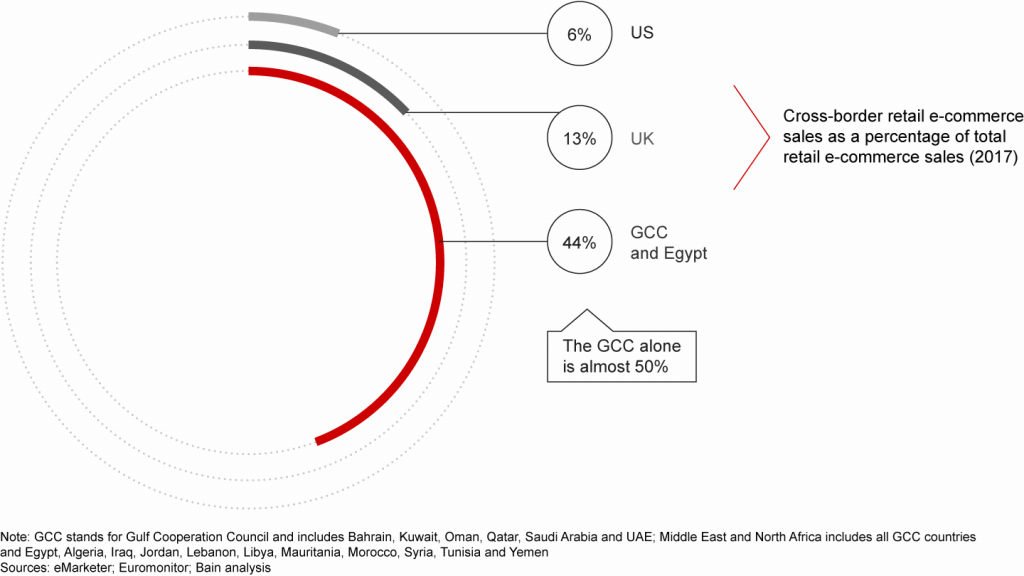

Sự mất cân đối nguồn cung này trong khu vực đã tạo ra cơ hội cho thương mại điện tử xuyên biên giới, với những nhà cung cấp không thuộc khu vực MENA chiếm một thị phần đáng kể trong việc thu hút sự quan tâm của khách hàng khi mua sắm online. Tính đến năm 2017, thương mại điện tử xuyên biên giới chiếm gần 50% thị trường trong GCC, con số này ở mức dưới 13% ở Anh và 6% ở Mỹ (xem Hình 7).

Hình 7

Thị phần nhập khẩu duy trì ở mức cao ở thị trường thương mại điện tử Trung Đông và Bắc Phi

Amazon, eBay và AliExpress là một trường hợp điển hình. Những người tham gia cuộc chơi thương mại điện tử toàn cầu này đã tích cực trong việc marketing tới người tiêu dùng MENA ở tất cả danh mục hàng hóa nói chung. Các dịch vụ giao hàng phổ biến trên toàn cầu như Aramex, Shop & Ship, đưa ra cho người mua hàng trực tuyến ở MENA địa chỉ giao hàng ngay tại địa phương ở các thành phố lớn trên thế giới, tạo điều kiện vận chuyển hàng đến khu vực của họ, điều này đã hỗ trợ hoạt động thương mại điện tử toàn cầu tại MENA.

Danh mục các mặt hàng thời trang vô cùng thích hợp và thuận lợi cho thương mại điện tử xuyên biên giới, với những đơn vị như Yoox Net-a-Porter (YNAP), Farfetch và Asos vô cùng chủ động khi nhắm mục tiêu đến người tiêu dùng MENA. Họ còn cung cấp các tùy chọn giao hàng và trả hàng nhanh chóng và không tốn kém (giao hàng trong hai ngày và trả hàng miễn phí trong hầu hết các trường hợp). Những nhà bán lẻ tại Trung Quốc đã tăng trưởng doanh thu đáng kể với việc kinh doanh các mặt hàng trong danh mục thời trang đường phố cao cấp, bằng cách đầu tư vào chiến lược tiếp thị địa phương và tùy chỉnh mô hình kinh doanh của họ với các trang web mua bán tiếng Ả Rập, kho bãi địa phương, tùy chọn vận chuyển nhanh và chính sách hoàn trả thuận tiện. Ở KSA, số lượng truy vấn Google Tìm kiếm những nhà cung cấp Trung Quốc như JollyChic và Shein đã tăng lên mỗi năm và ở mức 60% trong ba năm qua, khiến họ trở thành một trong những điểm đến thương mại điện tử phổ biến nhất trên thị trường. (JollyChic gần đây đã nhận được tài trợ xoay vòng từ Series C, với mức định giá 1 tỷ USD được báo cáo từ Sequoia Capital. Đây là sự phát triển đáng kể cho một nền tảng thương mại điện tử tập trung nhiều vào thị trường GCC, đặc biệt là KSA.)

Các nhà bán lẻ khu vực và những “người chơi” thương mại điện tử cũng đã chú ý đến sự mất cân bằng cung – cầu và tầm quan trọng của cơ hội thương mại điện tử. Khu vực này đang bắt đầu thấy một bước thay đổi về tính “sẵn có” của các sản phẩm khi được đăng bán trực tuyến.

Trong những năm trở lại đây, thương mại điện tử đã trở thành một trong những ưu tiên chiến lược hàng đầu của các tập đoàn bán lẻ lớn nhất ở MENA. Những nhóm này chuyển sang kinh doanh mô hình đa kênh đã đầu tư nguồn lực đáng kể để cho ra mắt hơn 35 kênh thương mại điện tử mới kể từ đầu năm 2017, bao gồm các thương hiệu như Ounass, Nisnass, H & M, Mothercare, HomeCentre, Centerpoint, Street Street , Ace, Lacoste, Swarovski, Level Kids và CarrefourNow,… Một vài đơn vị trong đó đã hợp tác với những người làm trong lĩnh vực thương mại điện tử toàn cầu để đẩy nhanh chiến lược tiếp cận thị trường của họ. Tập đoàn Chalhoub đã hợp tác với Farfetch để ra mắt trang web quản lý hàng hóa cho người tiêu dùng MENA bằng tiếng Ả Rập và cung cấp thêm nhiều sự lựa chọn sản phẩm địa phương bằng cách thêm các chủ đề, thương hiệu nhượng quyền của Chalhoub vào nền tảng. Quỹ đầu tư Symphony Investments của Mohamed Alabbar đã liên doanh với YNAP để hỗ trợ những công ty thời trang TMĐT mở rộng trong khu vực.

Những người làm E-commerce cũng đã thêm các lựa chọn cho sản phẩm của họ, cả về mặt tổ chức và thông qua quan hệ đối tác. Việc Souq đang tiến hành gia nhập với Amazon hứa hẹn sẽ mang lại hàng triệu SKU mới cho thị trường. Công ty này gần đây đã ra mắt Amazon Global Store ở UAE và KSA, với giao diện từ lựa chọn sản phẩm cho đến phương thức thanh toán đều mang tính địa phương. Việc xây dựng hệ thống kho bãi nhanh chóng là trọng tâm cần phải làm tại Noon. Công ty đã dần tiến hành các thỏa thuận hợp tác với các tập đoàn bán lẻ eXtra và Alshaya để tăng cường các dịch vụ về ngành hàng điện tử và thời trang. Thông qua quan hệ đối tác với eBay, Noon hứa hẹn sẽ mang đến cho khách hàng ở MENA những trải nghiệm mua sắm vô cùng thuận tiện với hàng triệu sản phẩm mới. Với việc mở rộng trong khâu sản xuất và hậu cần tại Trung Quốc, Souq đang mở đường cho việc nhân rộng cơ hội lựa chọn sản phẩm cho khách hàng và cân bằng lại cuộc chơi với những bên có trụ sở đặt tại Trung Quốc đang nhắm vào khu vực.

“Sự thâm nhập đang ở mức thấp hiện nay chủ yếu là do khoảng cách lớn trong nguồn cung. Thương mại điện tử vẫn còn mới trong khu vực, nhưng chúng ta đang ở một bước ngoặt vô cùng thú vị trong 12 tháng sắp tới đây.” Faraz Khalid – CEO, Noon.

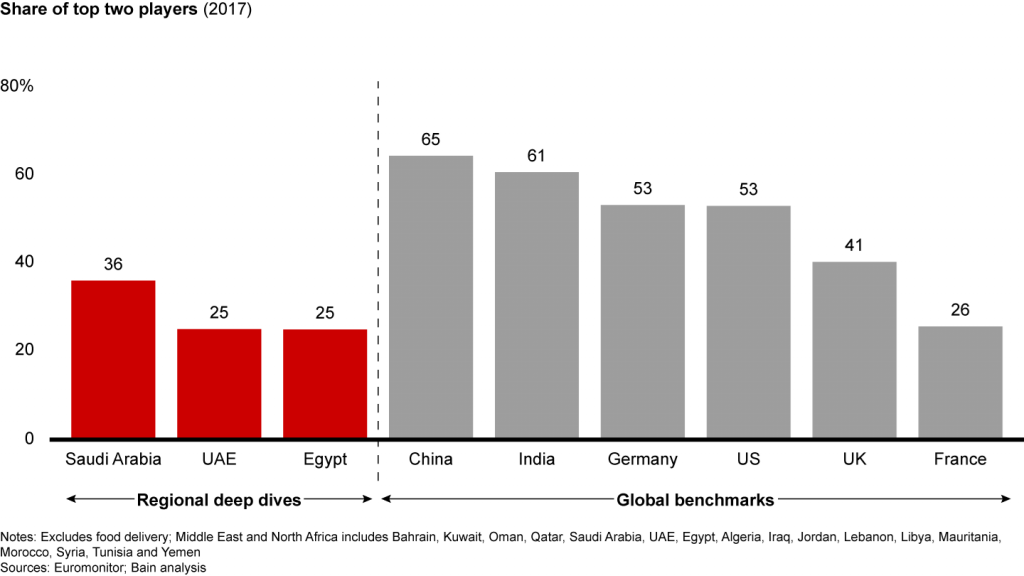

Thị trường thương mại điện tử MENA tương đối phân mảnh

Souq là đơn vị đầu tiên tham gia vào thị trường thương mại điện tử ở MENA và tiếp tục duy trì là người dẫn đầu. Tuy nhiên, thị trường vẫn tương đối phân mảnh, với 2 đơn vị dẫn đầu chiếm từ 25% đến 40% thị trường. Điều này trái ngược với hầu hết các thị trường thương mại điện tử khác, nơi mà tỷ lệ của top 2 thường cao hơn 50% (xem Hình 8).

Hình 8

Thị trường online ở Trung Đông và Bắc Phi có dấu hiệu phân mảnh hơn so với các thị trường khác trên thế giới, nơi mà Top 2 dẫn đầu chiếm hơn 50% thị phần trong khu vực

Khi thị trường thương mại điện tử phát triển và tăng thêm sự cạnh tranh, một số thị trường đã chứng kiến một phong trào hướng tới hợp nhất. Ấn Độ là một trường hợp điển hình. Năm 2005, Ấn Độ là một thị trường thương mại điện tử non trẻ, với số lượng người bán lớn, bao gồm Flipkart và Myntra cạnh tranh để dẫn đầu thị trường. Thị trường đã hợp nhất với việc Amazon và Flipkart nắm giữ hơn 60% thị phần. Amazon đã triển khai các khoản đầu tư đáng kể kể từ khi gia nhập thị trường vào năm 2013 và Flipkart đã củng cố vị thế của mình thông qua một loạt các cuộc mua lại các đối thủ như nhà bán lẻ điện tử LetsBuy.com vào năm 2012, nhà bán lẻ thời trang Myntra năm 2014 và eBay Ấn Độ vào năm 2017.

Người làm thương mại điện tử thuần túy đã thắng trong vòng đầu tiên, nhưng trò chơi vẫn tiếp tục

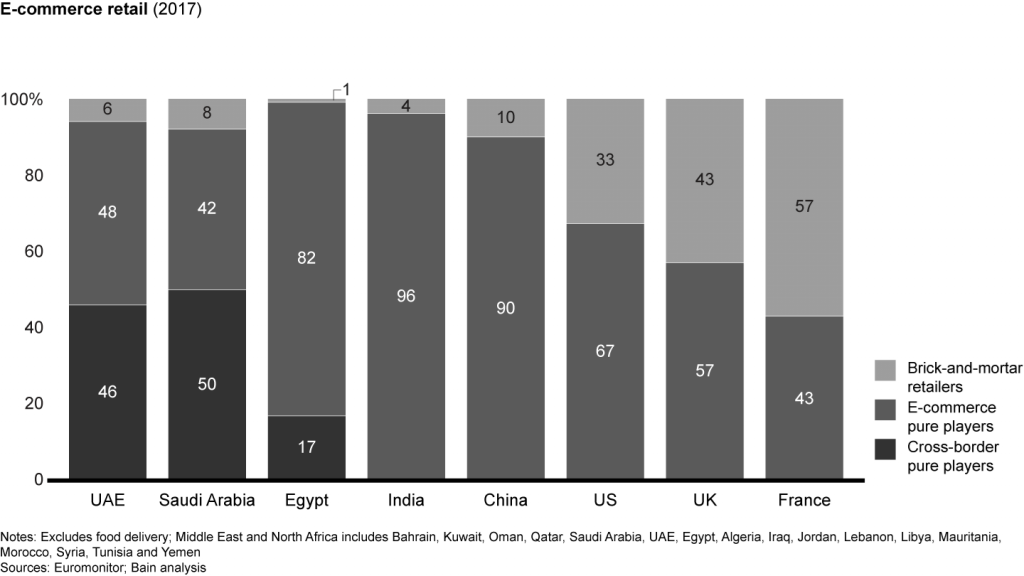

Tính đến năm 2017, người làm thương mại điện tử thuần túy đã kiểm soát hơn 90% thị trường thương mại điện tử ở MENA, củng cố lợi thế dẫn đầu của họ.

Ở hầu hết các thị trường mới nổi nơi cơ sở hạ tầng bán lẻ tương đối kém phát triển, những người làm thương mại điện tử thuần túy đã tìm cách chiếm được thị phần lớn của thị trường (xem Hình 9). Trường hợp của Trung Quốc là ví dụ điển hình. Vào đầu thế kỷ 21 và trong vòng 10 năm, dân số tầng lớp trung lưu của Trung Quốc đã tăng gần 200 triệu người, tạo ra nhu cầu đáng kể cho các sản phẩm bán lẻ mà một hệ sinh thái bán hàng thuần túy kém phát triển trong lịch sử không thể đáp ứng. Thương mại điện tử, đặc biệt là Alibaba đã nỗ lực giải quyết các thách thức hệ sinh thái thương mại điện tử cốt lõi trong các khâu như lựa chọn sản phẩm, thanh toán và hậu cần, mở đường cho thương mại điện tử mở rộng nhanh chóng và giải quyết nhu cầu tiêu dùng ngày càng tăng. Alibaba và những người làm thương mại điện tử thuần túy khác đã tìm cách chiếm được phần lớn thị trường.

Hình 9

Những người làm thương mại điện tử thuần túy đã giành chiến thắng trong trận chiến đầu tiên ở khu vực Trung Đông và Bắc Phi, phù hợp với các thị trường mới nổi khác

Ngược lại, các nhà bán lẻ truyền thống tại các thị trường bán lẻ phát triển như Mỹ và Anh chiếm khoảng 40% thị phần. Trong khi Amazon tiếp tục dẫn đầu thị trường với gần 50% cổ phần thương mại điện tử ở Mỹ, các nhà bán lẻ đã sớm chuyển sang hình thức kinh doanh thông qua thương mại điện tử và tận dụng lợi thế cạnh tranh offline của họ để chuyển sang mua sắm trực tuyến thuận lợi hơn. Nhà bán lẻ Williams Sonoma của Hoa Kỳ đã sớm cho ra mắt hình thức mua sắm trực tuyến từ đầu thế kỷ và nhờ đó, công ty đã thu thập được dữ liệu từ khách hàng và các nguồn thông tin khác. Hiện nay, Williams Sonoma đã tạo ra gần 54% doanh số bán hàng trực tuyến. Mặc dù có sự khởi đầu chậm chạp và chiếm chưa đến 4% trên tổng doanh số thương mại điện tử, Walmart gần đây đã đẩy mạnh đầu tư thương mại điện tử với việc mua lại Jet.com và tập trung vào việc cung cấp trải nghiệm mua sắm tích hợp online – offline, đặc biệt là mặt hàng tạp hóa. Walmart đang hy vọng sẽ tăng thị phần hiện tại của mình trên thị trường thương mại điện tử.

Những người bán truyền thống ở MENA đi theo các chiến lược khác nhau trong việc tiếp cận thị trường. Alshaya, Tập đoàn Apparel, Tập đoàn Chalhoub và Tập đoàn Landmark đã thiết lập mối quan hệ và phân phối với những bên đối tác thứ ba đang làm e-commerce, để cho ra mắt thương hiệu của họ trực tuyến. Ngược lại, những bên như Al Tayer, Al-Futtaim và Majid Al Futtaim chỉ tập trung vào việc ra mắt các kênh thương mại điện tử của riêng họ (xem Hình 10).

Sự tập trung ngày càng tăng cao vào thương mại điện tử đang thúc đẩy sự chuyển đổi lớn mạnh trong các nhóm bán lẻ lớn khi họ chuyển sang mô hình bán hàng đa kênh – omni channel.

Hình 10

Những người bán truyền thống ở Trung Đông và Bắc Phi đã tiếp cận thị trường theo những cách khác nhau trong những năm gần đây

“Chúng tôi nhận ra đây không phải là về chuyển đổi kỹ thuật số; nó nói về sự chuyển đổi về giai đoạn.” Patrick Patrick Chalhoub, Giám đốc điều hành, Chalhoub Group

Những nhà bán hàng truyền thống có lợi thế trong việc phát triển hệ thống phân phối của mình theo xu hướng bán hàng đa kênh, như dịch vụ “click để lấy hàng”, biến các kho hàng thành những trung tâm phân phối nhỏ, thay đổi vai trò của cửa hàng từ một nơi chỉ để bán hàng thành một trải nghiệm vừa truyền thống vừa được công nghệ hoá.

“Các cửa hàng sẽ phải phát triển để trở thành trung tâm hoàn thiện cung cấp cho khách hàng sự trải nghiệm về hành trình mua sắm các dịch vụ số hóa trên các điểm tiếp xúc và việc thanh toán khác nhau.” Law Hani Weiss, Giám đốc điều hành của Majid Al Futtaim Retail

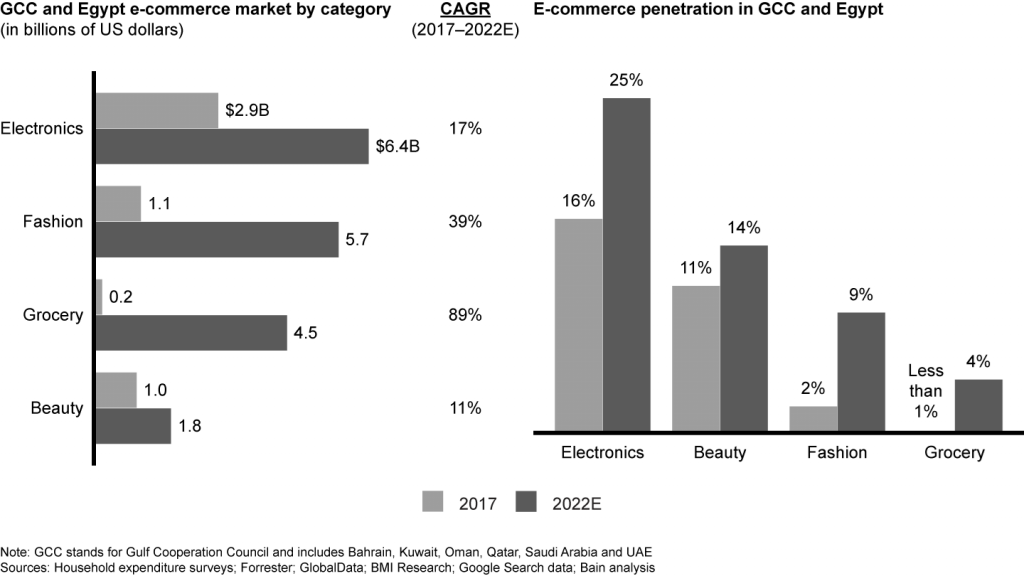

Thương mại điện đang ở một cấp độ phát triển khác thông qua các danh mục bán lẻ cốt lõi

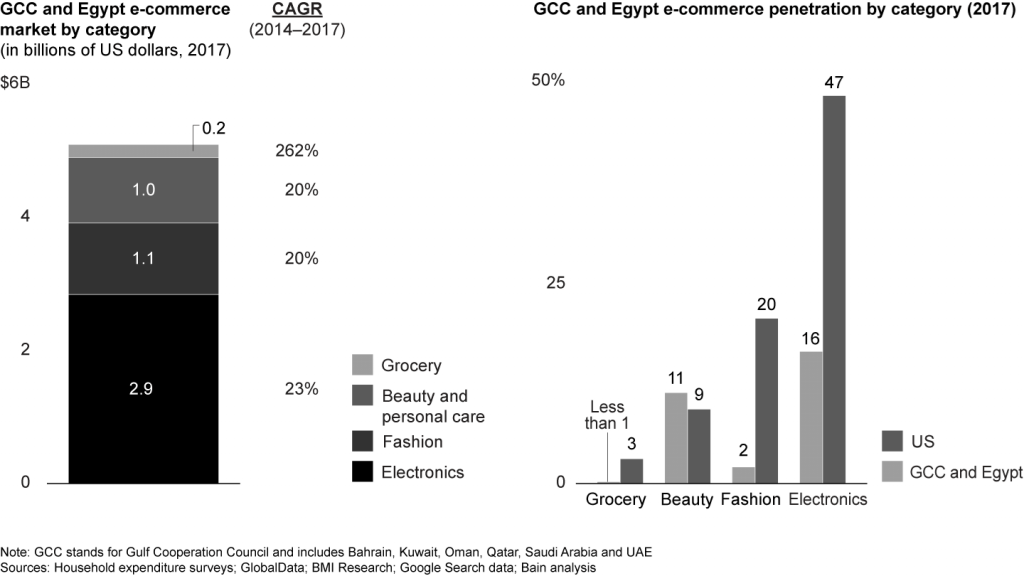

Không phải tất cả các danh mục bán lẻ trong khu vực đều có cùng mức độ trưởng thành trong lĩnh vực thương mại điện tử. Trong khi các lĩnh vực như thiết bị điện tử, làm đẹp và chăm sóc cá nhân có mức độ thâm nhập gần hơn với những gì được thấy trong các thị trường thương mại điện tử phát triển, thì thời trang và hàng hoá tiêu dùng vẫn còn bị tụt lùi phía sau. Không gian cho sự tăng trưởng là vô cùng lớn giữa các danh mục (xem Hình 11).

Hình 11

Điện tử và thời trang là những danh mục trực tuyến lớn nhất hiện nay, trong khi danh mục điện tử, làm đẹp và dịch vụ chăm sóc cá nhân có tỷ lệ thâm nhập thương mại điện tử cao nhất

Thiết bị điện tử

Lĩnh vực điện tử đã đi tiên phong trong việc chuyển sang thương mại điện tử trong MENA. Với 2,9 tỷ đô la trong khu vực GCC và Ai Cập, đây là danh mục thương mại điện tử lớn nhất với mức tăng trưởng là 23% mỗi năm trong vài năm gần đây.

Trên công cụ Tìm kiếm Google, các truy vấn liên quan đến “Electronics” đã tăng gần 30% trong ba năm qua. Điện tử cũng là danh mục thương mại điện tử có tỉ lệ thâm nhập cao nhất trong khu vực về tổng doanh số bán lẻ ( 16% ) trong năm 2017, tăng từ 10% trong năm 2014. Và nó có kích thước tiêu thụ trung bình cao nhất: $ 350 trực tuyến so với $ 371 ngoại tuyến.

Gần 70% người mua sắm trực tuyến tại GCC và Ai Cập đã mua thiết bị điện tử trực tuyến ít nhất một lần, chủ yếu sử dụng qua nền tảng điện thoại thông minh (56% so với 31% sử dụng máy tính để bàn). Trong

khi điện thoại di động chiếm phân khúc lớn nhất trong ngành điện tử, nhờ vào sự tích cực trong văn hoá công nghệ cao, phân khúc thiết bị gia dụng vẫn bị tụt lại phía sau với những khó khăn ở khâu vận chuyển cuối..

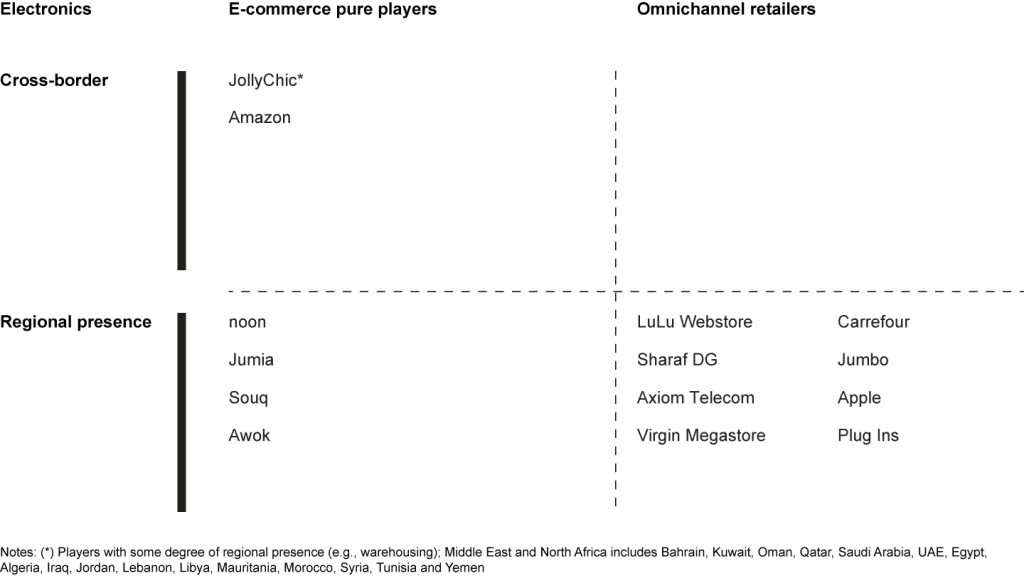

Những người chơi thuần túy trong lĩnh vực thương mại điện tử của MENA chiếm phần lớn thị trường. Souq đã là người tiên phong và dẫn đầu thị trường khu vực, trong khi Wadi ở KSA và Jumia ở Ai Cập cũng là những người chơi khá mạnh mẽ. Noon đang giành được thị phần như một người mới tham gia nhiệt huyết, và Awok, trong khi đó, cạnh tranh trong phân khúc giá trị. Hầu hết các nhà bán lẻ điện tử truyền thống đã ra mắt các kênh thương mại điện tử với mức độ thành công khác nhau cho đến nay (xem Hình 12).

Hình 12

Những cái tên hàng đầu trong lĩnh vực điện tử được lựa chọn ở Trung Đông và Bắc Phi

Thời trang

Thời Trang với thương mại điện tử được định giá 1,1 tỷ đô la tại GCC và Ai Cập, và nó đã tăng trưởng 20% mỗi năm trong ba năm qua. Tỷ lệ thương mại điện tử trong tổng doanh số bán lẻ ở mức 2%, vẫn còn tương đối thấp so với các thị trường thương mại điện tử phát triển khác, như ở Anh (25%) và Trung Quốc (31%), Lý do chủ yếu là sự hạn chế về lựa chọn của sản phẩm. Gần 50% người mua sắm trực tuyến tại GCC và Ai Cập đã mua các mặt hàng thời trang trực tuyến ít nhất một lần. Với giá trung bình $ 107, kích thước giỏ hàng trung bình trực tuyến cao hơn $ 95 trong giỏ hàng phổ thông.

Với gần 900 triệu USD, thị trường thương mại điện tử thời trang đường phố cao cấp chiếm gần 2% tổng doanh số bán lẻ trong danh mục này trong năm 2017. Giày và quần áo nữ là những danh mục phụ lớn nhất. Cạnh tranh giữa những người chơi thương mại điện tử trong khu vực và quốc tế đang vô cùng gay gắt. Namshi đã có những bước đi đầu tiên trong mảng giày và quần áo; công ty này hiện đang phải đối mặt với sự cạnh tranh đáng kể từ những người chơi thương mại điện tử khác trong khu vực, chẳng hạn như Souq và Noon, nổi cộm nhất ở khu vực KSA. Những người chơi thương mại điện tử có trụ sở tại Trung Quốc, dẫn đầu bởi JollyChic và Shein, đã xây dựng vị thế thị trường mạnh mẽ trong vài năm qua. Các nhà bán lẻ Omnichannel cũng đã cho thấy sự hiện diện của họ, với Tập đoàn Landmark, Tập đoàn Chalhoub, Tập đoàn Al Tayer và Tập đoàn Apparel, ra mắt các kênh thương mại điện tử hoàn toàn mới và tạo ra một hình thái mới trên thị trường (xem Hình 13).

Hình 13

Những người đang làm trong lĩnh vực thời trang đường phố được lựa chọn ở Trung Đông và Bắc Phi

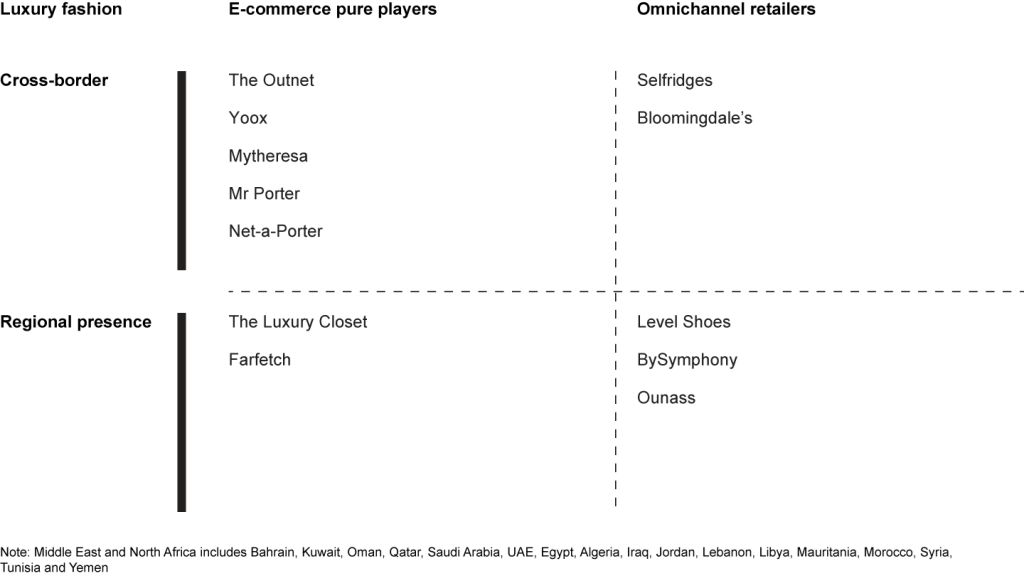

Với thị trường ước tính 200 triệu USD, thương mại điện tử thời trang xa xỉ đã phát triển với tốc độ nhanh hơn thời trang đường phố cao cấp. Nó chiếm 7% tổng doanh số bán lẻ thời trang xa xỉ. Với một thời gian dài bị chi phối bởi những cái tên máu mặt trong lĩnh vực thương mại điện tử xa xỉ toàn cầu như Net-A-Porter và Farfetch, thì giờ đây các nhà bán lẻ đa kênh trong khu vực đã có thể bắt kịp, với Ounass và Level Shoes có được lực kéo đáng kể. Quan hệ đối tác Chalhoub-Farfetch và Alabbar-YNAP sẽ thúc đẩy tăng trưởng thị trường và cung cấp nhiều lựa chọn sản phẩm hơn cho người mua sắm MENA (xem Hình 14).

Hình 14

Những cái tên được lựa chọn trong trong bức tranh thương mại điện tử về Thời trang cao cấp

Làm đẹp và chăm sóc cá nhân

Làm đẹp và chăm sóc cá nhân là hạng mục có tỷ lệ thâm nhập cao thứ hai trong khu vực, với quy mô thị trường thương mại điện tử khoảng 1 tỷ đô la tại GCC và Ai Cập. Và với thị phần thương mại điện tử trên tổng doanh số bán lẻ ở mức 11%, danh mục mang tính khu vực dẫn đầu hầu hết các thị trường phát triển về thương mại điện tử như Mỹ và Anh, đứng ở mức 8% đến 9%. Phân khúc làm đẹp cao cấp chiếm 1/5 thị trường, ước tính trị giá 200 triệu USD.

Gia tăng niềm tin của người tiêu dùng trong việc xác thực các sản phẩm nền tảng, lĩnh vực làm đẹp, lĩnh vực cần dành sự tập trung chính đã phát triển. Sự ra mắt của những nhãn hiệu làm đẹp đến từ Ả Rập đã thúc đẩy thêm sự phát triển của danh mục này. Ví dụ, Namshi đã khai trương một nhánh thương hiệu làm đẹp và nước hoa vào năm 2015, và Souq hợp tác với Nước Hoa Rasari để mở rộng bộ sưu tập nước hoa Phương Đông của họ vào năm 2016. Phương tiện truyền thông xã hội và sự phổ biến ngày càng tăng của những người có ảnh hưởng trên mạng xã hội đã đóng vai trò quan trọng trong việc thu hút người tiêu dùng và thúc đẩy việc mua bán trực tuyến. Ví dụ, Huda Kattan đã thiết lập được sự hiện diện đáng kể của mình trên YouTube (2,4 triệu người đăng ký; 100 triệu lượt xem video) và quản lý để xây dựng một thương hiệu làm đẹp đầy hứa hẹn, Huda Beauty, từ đó đang thúc đẩy nhu cầu mua sắm trực tuyến.

Gần 60% người tiêu dùng ở GCC và Ai Cập đã có ít nhất một lần mua những sản phẩm làm đẹp online, chủ yếu thông qua điện thoại thông minh với 57%, 29% là sử dụng máy tính để bàn. Kích thước giỏ hàng trực tuyến trung bình là $ 90, lớn hơn so với tại cửa hàng là $ 59.

Lĩnh vực làm đẹp trong thương mại điện tử đang phải đối mặt với sự cạnh tranh đáng kể giữa những người làm thương mại điện tử trong khu vực và các nhà bán lẻ đa kênh. Trong khi Souq là công ty dẫn đầu thị trường hiện tại trong danh mục này thì Sephora đã thiết lập một vị trí vô cùng mạnh trong phân khúc. Cuộc chiến ngày càng khốc liệt hơn khi xuất hiện những “người chơi” khác như Ounass, Wojooh, Estee Lauder, MAC, noon và Namshi hay như JollyChic có trụ sở tại Trung Quốc đã bắt đầu bước vào thị trường (xem Hình 15).

Hình 15

Những nhà bán hàng danh mục làm đẹp được tuyển chọn tại thị trường thương mại điện tử Trung Đông và Bắc Phi

Cửa hàng tạp hóa

Hàng tạp hóa là danh mục trong thương mại điện tử có tốc độ tăng trưởng nhanh nhất trong ba năm qua với hơn 250%. Mặc dù tăng trưởng theo cấp số nhân, tuy nhiên, hàng tạp hóa vẫn là loại hình bán lẻ ít được thâm nhập nhất, chưa đến 1% tổng doanh số bán hàng vì nó có mặt ở hầu hết các thị trường thương mại điện tử phát triển. Với quy mô thị trường thương mại điện tử ước tính gần 200 triệu đô la tại GCC và Ai Cập, gần 60% người mua hàng tạp hóa trong khu vực chưa bao giờ mua các mặt hàng này trực tuyến và kích thước giỏ hàng online ($144) cao hơn đáng kể so với mua tại cửa hàng ($68).

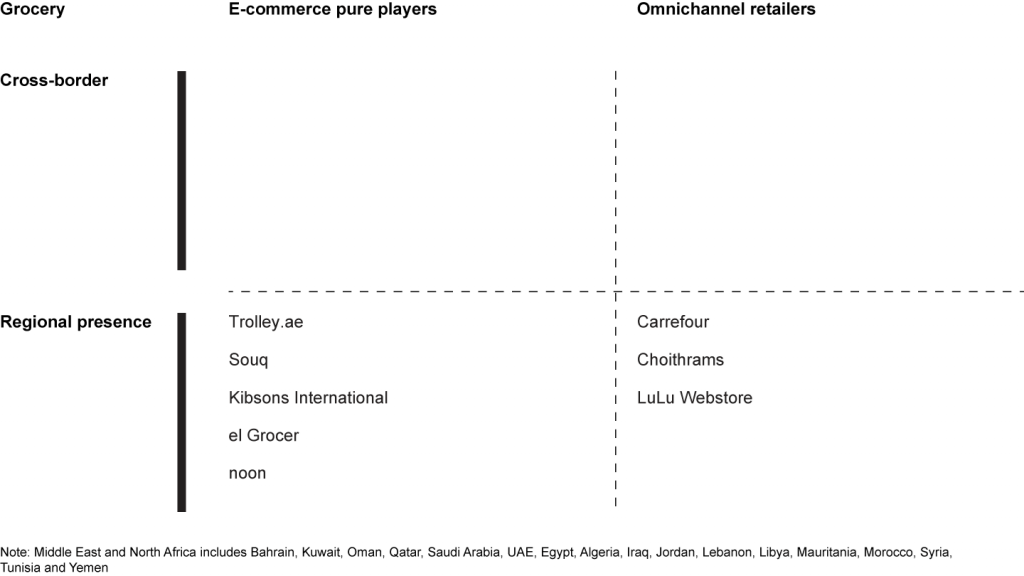

Carrefour vẫn duy trì là người dẫn đầu danh mục này ở UAE, nơi mà công ty này bắt đầu vận hành trực tuyến. Ngoài ra, thị trường đã đạt được lực kéo trong MENA. Cụ thể trong KSA, thương hiệu baqalas đã đóng một vai trò quan trọng trong thị trường kinh doanh hàng tạp hóa trong lịch sử ở địa phương, mặc dù vẫn có những thách thức về mặt hậu cần nhưng cơ hội để đưa những người chơi online thông qua các thị trường khác là rất đáng kể. Văn hóa giao hàng drive-through và giao hàng qua điện thoại hứa hẹn sẽ giúp việc chuyển đổi sang mua sắm trực tuyến dễ dàng hơn ở MENA. Một vài người chơi đã cho thấy sự tiến bộ trong việc giải quyết cơ hội này, cụ thể là InstaShop, Trolley và El Grocer ở UAE; Todoorstep và Nana Direct trong KSA; Knockmart và Dakakyn ở Ai Cập. Những người chơi ở thị trường ngách với với sự đề xuất giá trị độc đáo cũng đang hoạt động trên thị trường – Sanadeeg cho các đơn đặt hàng số lượng lớn và Kibsons cho các mặt hàng thực phẩm tươi sống ở UAE. Những người chơi cung cấp nhiều danh mục hàng hóa, ví dụ như Souq và noon, họ bán những mặt hàng thuộc danh mục hàng tạp hóa, nhưng vẫn chưa cho ra mắt các sản phẩm thuộc mặt hàng dễ hỏng cho cửa hàng của mình (xem Hình 16).

Hình 16

Những nhà bán hàng tạp hóa được tuyển chọn tại thị trường thương mại điện tử Trung Đông và Bắc Phi

Tương lai đầy hứa hẹn

Mặc dù được cho là muộn để bắt đầu, song thị trường thương mại điện tử MENA đã tạo ra nhiều đòn bẩy trong vài năm qua. Khu vực này vẫn đang bắt đầu một chu kỳ áp dụng thương mại điện tử và tương lai có thể sẽ có nhiều hình thức khác.

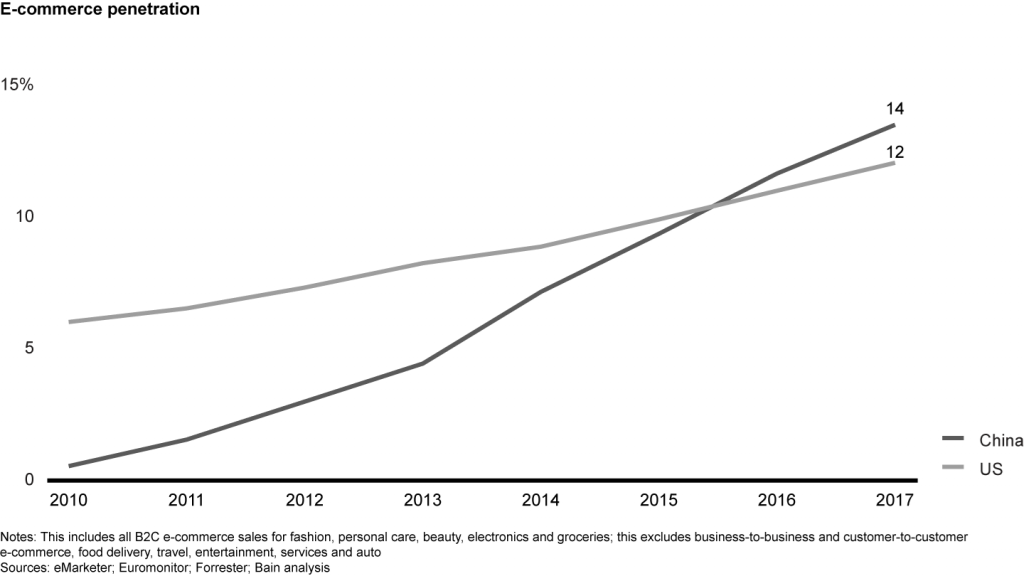

Con đường tăng trưởng của thương mại điện tử đã thay đổi tùy thuộc vào thị trường. Tại các thị trường bán lẻ được thiết lập tốt, chẳng hạn như Mỹ, sự phát triển của thương mại điện tử là tuyến tính và phải mất hơn hai thập kỷ để thương mại điện tử đạt được 12% trên tổng doanh số bán lẻ. Ở các thị trường khác, ví dụ ở Trung Quốc, nơi hệ sinh thái bán lẻ truyền thống kém phát triển trong lịch sử, tăng trưởng thương mại điện tử đã phát triển nhanh hơn đáng kể, với thị phần thương mại điện tử trong tổng doanh số bán lẻ tăng lên 14% chỉ sau 8 năm (xem Hình 17) .

Hình 17

Con đường tăng trưởng của thương mại điện tử khác nhau ở mỗi thị trường; ví dụ, tăng trưởng ở Mỹ là tuyến tính so với tăng trưởng ở Trung Quốc

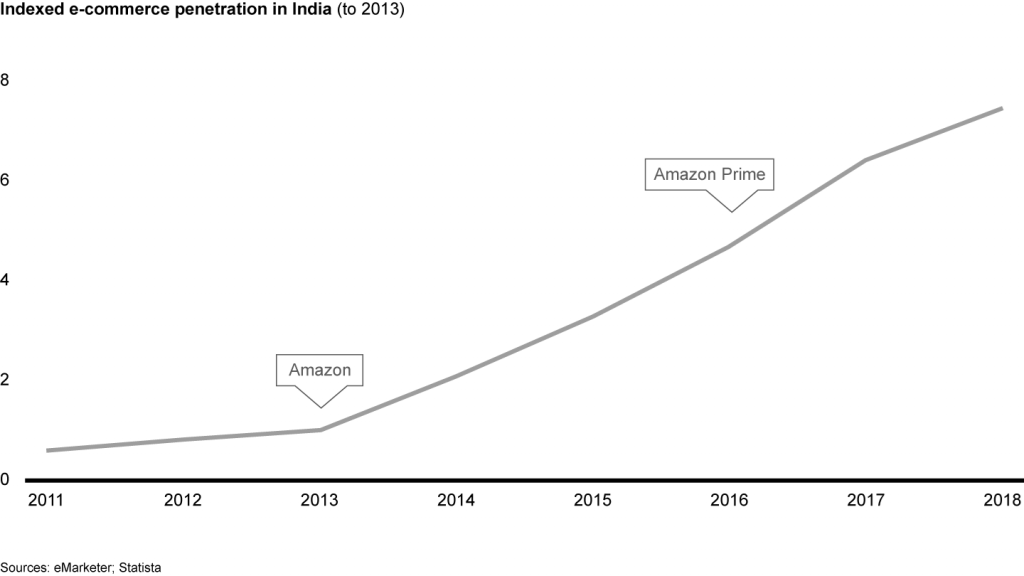

Bên cạnh sự sẵn sàng của người tiêu dùng và sự phát triển của nhiều yếu tố khác trong hệ sinh thái, sự gia nhập của những người làm thương mại điện tử lớn có thể giúp đẩy nhanh sự chuyển đổi sang thương mại điện tử. Ấn Độ là một trường hợp điển hình. Trước khi Amazon ra mắt, thị trường thương mại điện tử ở Ấn Độ đã tăng 38% mỗi năm từ năm 2009 đến 2012. Sau khi Amazon thâm nhập vào năm 2013, thị trường thương mại điện tử Ấn Độ đã trải qua thời kỳ vô cùng đỉnh cao. Tăng trưởng thương mại điện tử tăng hơn gấp đôi, trung bình 88% mỗi năm kể từ 2013-2016, trong khi thâm nhập thương mại điện tử tăng từ 0,4% năm 2013 lên 1,8% vào năm 2016. Sự ra mắt của Amazon Prime vào năm 2016 đóng vai trò là chất xúc tác, với sự thâm nhập của thương mại điện tử tăng lên 2,5% trong năm tiếp theo (xem Hình 18).

Hình 18

Sự gia nhập của lượng lớn những người làm thương mại điện tử có thể giúp đẩy nhanh sự thay đổi, ví dụ như sự gia nhập của Amazon và ra mắt Amazon Prime vô cùng nổi bật ở Ấn Độ

Chúng ta có thể ước tính rằng thị trường thương mại điện tử ở MENA có tiềm năng tăng trưởng gấp 3,5 lần vào năm 2022, đạt tổng quy mô thị trường là 28,5 tỷ đô la và tỷ lệ thâm nhập 7% tổng doanh số bán lẻ, tương tự như những gì được thấy ở châu Âu ngày nay ( xem hình 19).

Hình 19

Với các nguyên tắc cơ bản đúng đắn tại thị trường, quy mô cho ngành thương mại điện tử ở Trung Đông và Bắc Phi (MENA) dự kiến sẽ tăng lên gấp bốn lần hiện tại

Dự báo của chúng tôi kêu gọi thị trường thương mại điện tử KSA tăng trưởng 27% mỗi năm, đạt khoảng 10 tỷ đô la vào năm 2022, với tỷ lệ tổng doanh số bán lẻ ở mức 8%. Tầng lớp trung lưu được mở rộng, vai trò của phụ nữ ngày càng tăng cao trong lực lượng lao động, cải thiện công tác hậu cần và tiếp cận các sản phẩm trực tuyến ở các thành phố cấp 2 và cấp 3 là những động lực chính cho sự phát triển của thị trường.

“Thương mại điện tử đã cho chúng tôi quyền tiếp cận vào một nhóm khách hàng hoàn toàn mới ở các vùng xa, khu vực phát triển nhanh nhất của chúng tôi ngày hôm nay.” Law Abdulkarim A. Alagil, CEO, Jarir Bookstore

Chúng tôi dự báo thị trường thương mại điện tử UAE sẽ tăng trưởng 31% mỗi năm, đạt 9 tỷ USD vào năm 2022 và chúng tôi hy vọng có nhiều sự lựa chọn sản phẩm hơn, sự gia nhập của những người chơi mới và đổi mới trong các mô hình kinh doanh sẽ đóng vai trò quan trọng trong sự tăng trưởng này.

Ở Ai Cập, chúng ta thấy thương mại điện tử tăng 33% mỗi năm và đạt 3 tỷ đô la vào năm 2022. Sự thâm nhập của Internet công nghệ cao và mở rộng lựa chọn sản phẩm từ những người chơi mới ở địa phương và hiện sẵn có trong khu vực cũng như cải thiện cơ sở hạ tầng hậu cần và thanh toán là một trong những chìa khóa hỗ trợ tăng trưởng (xem Hình 20).

Hình 20

Thiết bị điện tử, thời trang, hàng tạp hóa là những mặt hàng được kỳ vọng sẽ đạt tăng trưởng cao nhất, với danh mục đồ điện tử và làm đẹp đang tiến tới những mức độ thâm nhập chuẩn toàn cầu

Chúng tôi hy vọng thương mại điện tử sẽ tăng lên 5,9 tỷ đô la trong GCC và Ai Cập vào năm 2022, với tỷ lệ tổng doanh số bán hàng là 25%. Với các thị trường như Anh và Hoa Kỳ ghi nhận rằng hơn 40% sự thâm nhập trong danh mục này, cơ hội tăng trưởng trong khu vực là rất đáng kể. Các nhà bán lẻ đa kênh đóng vai trò tích cực hơn, đặc biệt là các siêu thị lớn với mạng lưới phân phối cửa hàng truyền thống được thiết lập tốt, có thể giúp giải quyết một số vấn đề hậu cần liên quan đến danh mục này.

Chúng tôi dự báo rằng thương mại điện tử thời trang sẽ tăng 40% mỗi năm và đạt 5,1 tỷ đô la trong GCC và Ai Cập vào năm 2022, tỷ lệ thâm nhập 10% tổng doanh số bán hàng. Việc mở rộng thêm nhiều sự lựa chọn sản phẩm, phương thức giao hàng nhanh hơn và chính sách hoàn trả hợp lý có thể giúp mở khóa tiềm năng danh mục này.

Tại GCC và Ai Cập, chúng tôi hy vọng ngành làm đẹp trong thương mại điện tử sẽ đạt 1,8 tỷ đô la vào năm 2022, với tỷ lệ tổng doanh số bán hàng là 14%. Chất xúc tác để giúp ngành tăng trưởng là gia tăng niềm tin của khách hàng vào tính xác thực của sản phẩm, người bán trên toàn cầu cùng tham gia vào cuộc chơi và mở rộng khu vực đến các thành phố mới, đặc biệt là trong KSA.

Chúng tôi có thể thấy danh mục hàng tạp hóa trong thương mại điện tử tăng gần 90% mỗi năm và đạt 4,1 tỷ đô la trong GCC và Ai Cập vào năm 2022, với tỷ lệ tổng doanh số bán hàng là 4%. Chiến lược tích cực mở rộng của các siêu thị lớn, chuyển tiếp từ văn hóa chuyển phát qua điện thoại và giao dịch qua khu vực sang các thị trường trực tuyến, và mở rộng sang các thành phố mới sẽ giúp tạo điều kiện tăng trưởng cho thị trường.

Gia tăng phát triển trong hệ sinh thái chính là chìa khoá tiên quyết.

Trong vài năm qua, MENA đã trải qua những tiến bộ đáng kể trong việc giải quyết một số vấn đề liên quan đến hệ sinh thái thương mại điện tử. Tuy nhiên, bước nhảy lượng tử là cần thiết trong một số lĩnh vực, ví dụ như thanh toán và hậu cần, để thúc đẩy tăng trưởng dài hạn một cách an toàn trong thị trường thương mại điện tử.

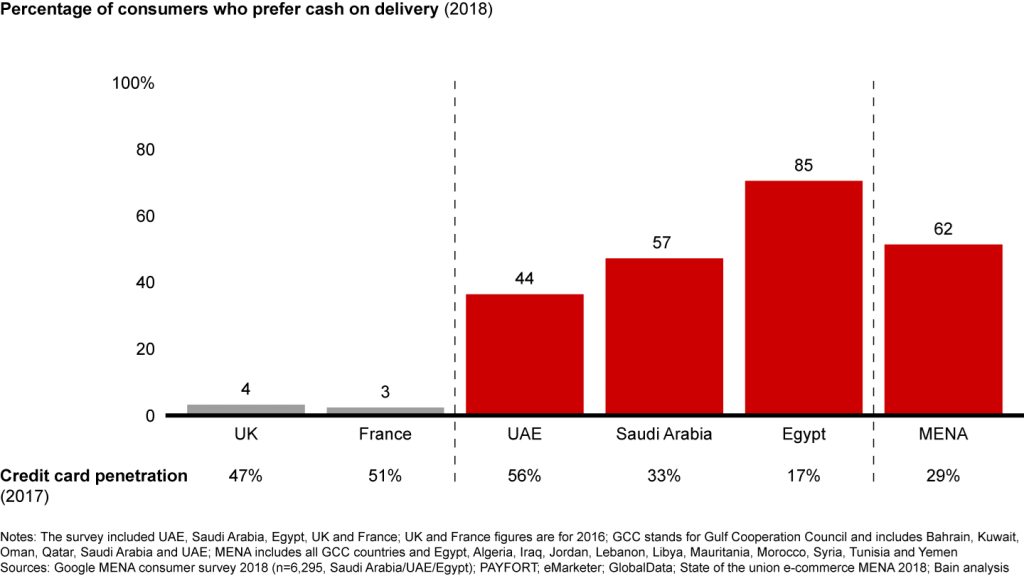

Thanh toán

Hình thức thanh toán khi nhận hàng (COD) vẫn luôn là một trong những thách thức lớn nhất đối với thương mại điện tử trong MENA. Hình thức thanh toán này có tỉ lệ đổi trả hàng cao hơn và rủi ro trong việc giao hàng, và nó gây ra khó khăn cho các tổ chức yêu cầu về vốn lưu động trong khi hạn chế các lựa chọn giao hàng cho các công ty hậu cần chấp nhận hình thức thanh toán này.

Ngày nay, khoảng 62% người mua sắm trực tuyến MENA chọn COD như một phương thức thanh toán khi mua trực tuyến, trong khi đó ở Anh và Pháp thì ít hơn với chỉ 5%. COD thậm chí phổ biến ngay cả ở khu vực UAE, nơi có tỉ lệ thâm nhập thẻ tín dụng ở mức 57%, cao hơn ở Anh và Pháp (xem Hình 21).

Hình 21

Trong khi tỷ lệ thâm nhập của thẻ tín dụng trong GCC ngang bằng với các thị trường lớn, người tiêu dùng GCC vẫn thích hình thức thanh toán sau khi nhận hàng bằng tiền mặt

Ở một mức độ lớn hơn, MENA vẫn là một nền kinh tế dựa vào tiền mặt, ngay cả ở các thị trường có tỷ lệ thâm nhập thẻ tín dụng mạnh mẽ như UAE, thì nơi này ước tính có tới 75% nền kinh tế vẫn dựa vào tiền mặt. COD có vẻ như là một sự phát triển mới rất tự nhiên trong thói quen thanh toán tại cửa hàng, nhưng thực tế nó cũng bắt nguồn từ vấn đề niềm tin của người tiêu dùng liên quan đến việc thanh toán trực tuyến, điển hình là ở những thị trường mới nổi.

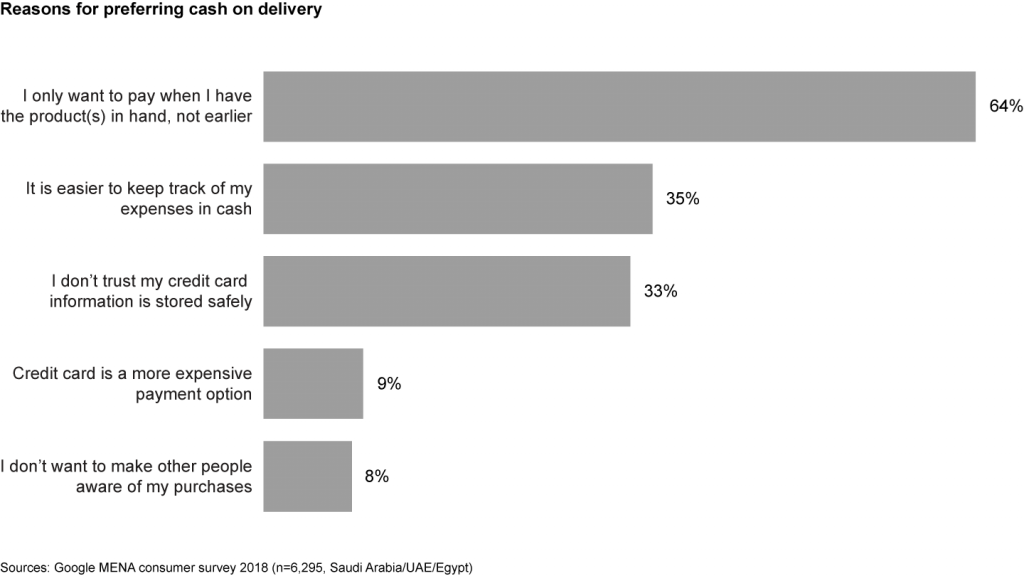

Một cuộc khảo sát người tiêu dùng mà chúng tôi đã thực hiện vào năm 2018 cho thấy lý do chính cho việc sử dụng COD là do người tiêu dùng có xu hướng ưu tiên và tin tưởng với việc thanh toán khi họ đã có sản phẩm trong tay. So với hình thức thanh toán này thì trải nghiệm của người tiêu dùng khi mua sắm trực tuyến trên mạng, thì có sự khác biệt giữa sản phẩm được nhận và mức độ tin cậy trong quá trình hoàn trả hàng hoá. Trong khi người mua hàng trực tuyến MENA thường sử dụng thẻ tín dụng của mình để thanh toán cho các giao dịch trực tuyến trong và ngoài nước với những nhà kinh doanh thương mại điện tử có độ tin cậy cao, thì một người tiêu dùng chuộng thanh toán bằng tiền mặt vẫn luôn chọn nhà cung cấp trong khu vực với những mặt hàng tương tự (xem Hình 22).

Hình 22

Người tiêu dùng chủ yếu thích tiền mặt khi giao hàng vì thiếu niềm tin

Thiết lập một hồ sơ theo dõi nhất quán về việc phân phối sản phẩm phù hợp với mong đợi của người tiêu dùng và quy trình hoàn trả đơn giản, nhanh chóng và đáng tin cậy là những thành phần quan trọng để giải quyết vấn đề này trong thời gian dài. Xây dựng một thương hiệu kết nối với người tiêu dùng và truyền cảm hứng cho sự tự tin trên cơ sở trải nghiệm nhất quán theo thời gian cũng có thể giúp ích khá nhiều. Một số nhà bán lẻ đa kênh mà đã thiết lập loại mối quan hệ này đang báo cáo tỷ lệ thanh toán thẻ tín dụng cao hơn một cách không cân xứng, trung bình 80% ở UAE cho các phân khúc được chọn.

Ví di động hay ví điện tử có khả năng giúp giải quyết thách thức COD trong MENA. Khi điện thoại thông minh nắm bắt phần lớn các giao dịch thương mại điện tử trong khu vực, ví di động cung cấp cách thanh toán an toàn và thuận tiện hơn khi so sánh với thẻ tín dụng, mặc dù vẫn có sự bất tiện khi bạn phải nhập chi tiết thẻ tín dụng vào thiết bị di động, sự bất tiện này có thể khiến người tiêu dùng chọn phương thức COD. Tính dễ sử dụng của nó hứa hẹn sẽ làm giảm bớt sự thiên vị của người tiêu dùng đối với các khoản thanh toán tiền mặt không chỉ tại thời điểm mua mà còn tại thời điểm giao hàng, điều này sẽ giúp giải quyết vấn đề tiền mặt của COD.

Ví di động đã đạt được sức hút rất lớn trên thị trường, với các công ty công nghệ toàn cầu, nhà khai thác viễn thông và ngân hàng địa phương tung ra các giải pháp để thúc đẩy thương nhân và người dùng chấp nhận. Được sự hỗ trợ nhiều mặt của Chính phủ chính là chìa khóa để rộng rãi hoá việc sử dụng ví di động. Đầu năm nay, UAE đã ra mắt Ví kỹ thuật số Emirates hợp tác với 16 ngân hàng quốc gia. Năm 2016, Ngân hàng Trung ương Ai Cập ban hành các quy định nhằm mở rộng việc sử dụng thanh toán di động và thành lập Hội đồng thanh toán quốc gia vào năm 2017 để thúc đẩy thanh toán kỹ thuật số. Ví di động Fawry hiện có khoảng 4 triệu người dùng ở Ai Cập và hứa hẹn sẽ đem đến sự phát triển mạnh mẽ trong phương thức thanh toán kỹ thuật số, ngay cả đối với những khách hàng không có tiền trong tài khoản ngân hàng và chỉ sử dụng tiền mặt. Ngoài việc cho phép thanh toán bằng thẻ ghi nợ cho các giao dịch trực tuyến (cho phép người tiêu dùng không có thẻ tín dụng mua sắm trực tuyến), Cơ quan tiền tệ Ả Rập Saudi đã ra mắt Tài khoản SADAD vào năm 2016 như một sự thay thế an toàn và không cần phải dùng tiền mặt cho thanh toán trực tuyến.

Những khó khăn và thử thách của MENA hiện tại là sự phát triển nhanh chóng của nhiều thị trường mới nổi. Tại Ấn Độ, nơi 50% dân số có tài khoản ngân hàng và 4% người trưởng thành có thẻ tín dụng, tiền mặt chiếm hơn 80% giao dịch trực tuyến. Cả khu vực tư nhân và chính phủ đang nỗ lực để giải quyết các thách thức thanh toán. Trong khi Paytm đã trở thành giải pháp ví điện thoại di động hàng đầu, chính phủ đã ra mắt Giao diện thanh toán hợp nhất vào năm 2016 để hỗ trợ chuyển tiền ngang hàng bằng di động.

Tại Trung Quốc, Alibaba cũng đã đóng một vai trò quan trọng trong việc thúc đẩy thương mại điện tử không tiền mặt bằng cách cung cấp dịch vụ thanh toán ký quỹ giúp giảm rủi ro giao dịch cho người mua hàng trực tuyến, những người có khả năng xác minh xem họ có hài lòng với hàng hóa đã mua trước khi trả phí cho người bán hay không.

Vận chuyển

Những thách thức liên quan đến tốc độ và chi phí giao sản phẩm trong MENA đã cản trở sự phát triển của thương mại điện tử của khu vực này. Tại UAE và KSA, chi phí trung bình của 1 gói giao hàng ước tính cao hơn ba lần so với giá thành trung bình thế giới với cùng một khoảng thời gian giao hàng tương tự. Với tỷ lệ đổi trả hàng và rủi do giao hàng thất bại cao hơn (gấp năm lần so với tỷ lệ toàn cầu), việc giao hàng dựa trên COD được ước tính sẽ đắt gấp đôi so với các đơn đặt hàng trả trước.

Dịch vụ bưu chính, xương sống của hoạt động giao hàng thương mại điện tử ở hầu hết các thị trường phát triển, thường kém phát triển ở MENA. Hầu hết các nhà cung cấp dịch vụ toàn cầu, như FedEx và DHL, không cung cấp COD, giới hạn các tùy chọn giao hàng của những nhà cung cấp trong khu vực và địa phương. Điều này đã ảnh hưởng đến tốc độ và hiệu quả chi phí của khâu giao hàng cuối, gây áp lực cho các nhà cung cấp thương mại điện tử đa khu vực lớn trong việc xây dựng cơ sở hạ tầng giao hàng của riêng họ. Souq’s QExpress đã phát triển để trở thành một trong những nhà cung cấp có khả năng giao hàng thành công lớn nhất trong khu vực. Noon cũng đang xây dựng cơ sở hạ tầng giao hàng và hiện đang sử dụng hơn 1.000 tài xế trên 20 thành phố. Trong khi đó, Aramex vẫn là công ty vận chuyển xuyên khu vực hàng đầu, những nhà cung cấp giải pháp vận chuyển địa phương mới đã mọc lên như nấm trên các thị trường, cung cấp dịch vụ giao hàng của bên thứ ba. Lấy cảm hứng từ Alibaba Lain Cainiao, thực sự có một cơ hội tạo ra một nền tảng giao hàng vận chuyển trực tuyến trong khu vực mà ở đó có thể kết nối các điểm giao hàng địa phương khác nhau với một mạng lưới dựa trên thuật toán đám mây để tối ưu hóa (thời gian và chi phí) giao hàng giữa người bán và người mua. Nó cũng sẽ cho phép chuyển giao hiệu quả các bưu kiện giữa các nhà cung cấp giao hàng, đặc biệt là cho các lô hàng xuyên biên giới.

Hầu hết các quốc gia ở MENA đều đang sở hữu hệ thống xử lý địa chỉ kém ảnh hưởng trực tiếp đến tốc độ giao hàng và tỷ lệ thất bại khi giao hàng. Một số nhà cung cấp như Fetchr, đã đổi mới trong không gian bằng cách sử dụng điện thoại thông minh của khách hàng như là địa chỉ giao hàng của họ, cụ thể là, có thể cung cấp cho người dùng mọi lúc mọi nơi. Công ty đã huy động được hơn 50 triệu đô la để có được các doanh nghiệp mới và quy mô hoạt động mạnh mẽ.

Sự thiếu vắng khâu xử lý thủ tục hải quan mặt đất đối với các lô hàng thương mại điện tử giữa các nước láng giềng trong khu vực đã dẫn đến sự tăng giá và phổ biến hơn của các lô hàng trên không. Việc thành lập một khu vực thương mại kỹ thuật số Ả Rập tạo điều kiện cho thủ tục hải quan đất đai và giảm bớt các yêu cầu thông quan sẽ thúc đẩy sự phát triển của thương mại điện tử xuyên biên giới giữa các thị trường MENA.

Kết luận

Chưa có thời điểm nào tốt hơn để tham gia vào nền thương mại điện tử tại MENA như ngay lúc này. Thị trường đang được ước tính ở mức 8,3 tỷ đô la và ước tính sẽ đạt 28,5 tỷ đô la vào năm 2022. Khu vực người tiêu dùng hiểu biết về kỹ thuật số đang khao khát những lựa chọn sản phẩm trực tuyến rộng hơn và trải nghiệm mua sắm mới mẻ hơn. Thương mại điện tử là cốt lõi của các nhà bán lẻ chiến lược, và các nhà cung cấp sản phẩm thuần tuý đang mở rộng sang các thị trường mới với các danh mục sản phẩm mới. Các yếu tố khác nhau của hệ sinh thái thương mại điện tử, cụ thể là thanh toán và vận chuyển, đã đi được một chặng đường dài mặc dù còn nhiều thách thức phía trước cần phải giải quyết.

Dựa trên đà phát triển mạnh mẽ trong vài năm qua, thương mại điện tử bước vào thời điểm then chốt trong khu vực. Cơ hội có ý nghĩa đối với người tiêu dùng, doanh nghiệp, nhà đầu tư và người chơi hệ sinh thái. Theo cấp số nhân hoặc tuyến tính, tốc độ tăng trưởng sẽ phụ thuộc vào mức độ nhanh chóng của việc lựa chọn sản phẩm, thanh toán và phân phối sản phẩm. Khi nói đến việc áp dụng Internet của người tiêu dùng và đầu tư truyền thông kỹ thuật số, tăng trưởng theo cấp số nhân sẽ trở thành trạng thái chung trong toàn khu vực. Liệu rằng thương mại điện tử trong khu vực này sẽ đi về đâu hay lịch sử một lần nữa lặp lại?

Nguồn: Bain & Company