Cuộc xâm lược của công nghệ và Internet đã hoàn toàn xoay chuyển thế giới bán lẻ theo một hướng khác. Trước đó, sự thành công của một cửa hàng bán lẻ phụ thuộc rất lớn vào vị trí và khả năng tiếp cận của khách hàng. Tuy nhiên, vì công nghệ cho phép mọi người mua sắm chỉ bằng một cú nhấp chuột, các cửa hàng không còn bị ràng buộc bởi địa điểm của nó, và mạng lưới hậu cần trải rộng đã giúp đưa những món hàng đi nửa vòng trái đất. Nhiều cửa hàng truyền thống đã mở rộng sang hoạt động trực tuyến, nhưng một số tiệm kinh doanh hiện nay thậm chí còn không cần có cửa hàng địa lý.

Đối với các thị trường đã phát triển như Châu Âu và Hoa Kỳ, người kinh doanh mô hình từ doanh nghiệp tới doanh nghiệp (B2B) và từ doanh nghiệp tới người tiêu dùng (B2C) đều phải trả thuế và tuân thủ các quy tắc. Tuy nhiên, đối với Đông Nam Á, các quy định tại một số quốc gia vẫn chưa thể theo kịp tốc độ chuyển mình của thương mại điện tử.

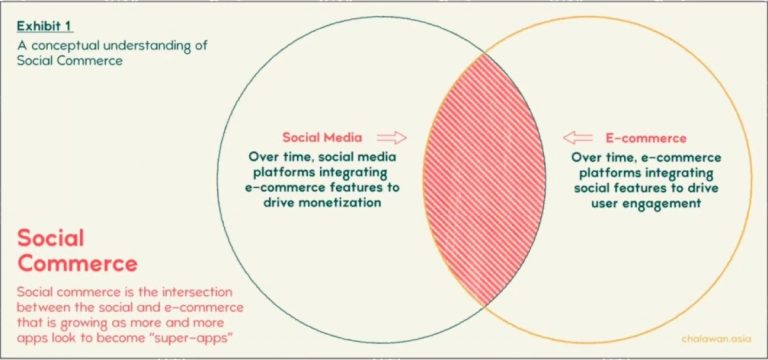

>>> Đọc thêm: Thương mại điện tử – mảnh đất vàng cho các startup

?? Philippines: Quốc gia duy nhất với hệ thống hoàn chỉnh

Kể từ năm 2013 – khởi đầu của Thương mại điện tử trong khu vực, chính phủ đã ban hành các quy định dành cho người bán và người mua trực tuyến. Bất kể trên kênh bán nào (trực tuyến hay ngoại tuyến), nhà cung cấp hàng hóa và dịch vụ đều có nghĩa vụ đóng thuế giá trị gia tăng (GTGT) 12%. Các doanh nghiệp có doanh thu dưới 1,92 triệu PHP (36.690 USD) được yêu cầu phải trả 3% thuế GTGT. Người mua phải chịu 12% thuế VAT nếu mua hàng từ các trang web quốc tế có giá trị lớn hơn 10.000 PHP (200 USD).

?? Indonesia: Quy định vẫn còn trên giấy

Một kế hoạch thuế có tên PML-210 đã được ban hành bởi bộ tài chính của đất nước, quy định rằng bất kỳ doanh nghiệp nào có lợi nhuận hàng năm vượt quá 4,8 tỷ IDR (399.000 USD) phải tính thuế VAT 10%, bao gồm cả các công ty thương mại điện tử. Tuy nhiên, kế hoạch đã được bộ trưởng Bộ tài chính rút lại để thảo luận thêm với các đơn vị liên quan trong ngành. Có một vài lo ngại rằng kế hoạch thuế này sẽ làm cho nền kinh tế bị chi phối bởi các doanh nghiệp siêu nhỏ, nhỏ và vừa; và thúc đẩy giao dịch qua các kênh không chính thức.

?? Thái Lan: Nhà đầu tư nước ngoài hoạt động tự do

Theo luật thuế nội địa hiện tại của Thái Lan, người bán B2B và B2C của Thái Lan với doanh thu hàng năm hơn 1,8 triệu baht (58.600 USD) phải trả thêm 10% VAT. Tuy nhiên, luật này không có mấy trọng lượng trong bối cảnh thương mại điện tử hiện tại vì những nhà đầu tư chính đều đến từ nước ngoài. Hai nền tảng lớn nhất của Thái Lan là Shopee và Lazada lần lượt thuộc sở hữu của Sea Group (Singapore) và Alibaba (Trung Quốc). Các nhà đầu tư nước ngoài này không chịu bất kỳ mức thuế bắt buộc nào, và đây chính là một khoản lỗ lớn cho doanh thu thuế. Cục Doanh thu Thái Lan đã cố gắng phát hành Dự thảo thuế GTGT vào tháng 1 năm 2018, tập trung chủ yếu vào các nhà bán hàng nước ngoài với đề xuất cùng ngưỡng 7% thuế như các doanh nghiệp trong nước. Cho đến bây giờ, đề xuất vẫn chưa được thông qua.

?? Singapore: Tiến hành thận trọng

Tất cả hàng hóa và dịch vụ được cung cấp tại Singapore phải đóng thuế hàng hóa và dịch vụ 7%, với các mặt hàng được miễn là hàng hóa có giá trị thấp (dưới 400 SGD) khi mua hàng trực tuyến. Các báo cáo cho thấy phần lớn các giao dịch trực tuyến đều nằm dưới ngưỡng này, dẫn đến một lỗ hổng lớn trong doanh thu thuế ở một quốc gia phát triển với thị trường thương mại điện tử đã hoàn toàn phát triển. Vào khoảng năm 2017-2018, chính phủ được cho là đang cấp tốc xử lý vấn đề này, nhưng sau đó, chỉ có một quy định được phát hành: tính thuế 9% đối với hàng hóa và dịch vụ nhập khẩu có giá trị hơn 400 SGD, áp dụng từ tháng 1 năm 2020. Không có thêm kế hoạch thuế nào được công bố, và công chúng tin rằng chính phủ đang tiếp cận lĩnh vực này một cách thận trọng để cố gắng tạo ra một môi trường ổn định cho các doanh nghiệp.

?? Việt Nam: Trên đà phát triển

Thuế GTGT tiêu chuẩn là 10%, được miễn cho các cá nhân có doanh thu hàng năm dưới 100 triệu đồng (4.540 USD). Vào ngày 13 tháng 6 năm nay, Quốc hội Việt Nam đã thông qua một đạo luật mới sẽ ảnh hưởng đến tất cả những doanh nghiệp nước ngoài bán hàng ở Việt Nam. Có hiệu lực từ ngày 1 tháng 7 năm 2020, bộ luật tuyên bố rằng tất cả các hoạt động thương mại điện tử trong nước không có cơ sở thường trú tại Việt Nam đều có nghĩa vụ phải đăng ký, khai báo và nộp thuế tại Việt Nam hoặc ủy quyền cho bên khác thực hiện. Bộ Tài chính cũng được báo cáo là đang xây dựng một kế hoạch dự thảo về phương pháp quản lý các hoạt động thương mại điện tử, trải rộng trên tất cả các phân khúc. Với tiến triển này, chúng ta hy vọng sẽ thấy được những thay đổi lớn xảy ra sớm.

>>> Đọc thêm: [Infographic] Toàn cảnh thương mại điện tử Việt Nam năm 2019